3 hours ago

2

3 hours ago

2

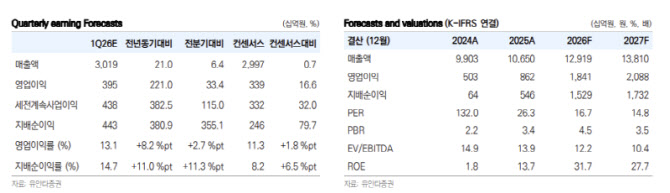

[이데일리 신하연 기자] 유안타증권은 20일 삼성중공업(010140)에 대해 인건비 정상화와 고선가 물량 비중 확대를 반영해 1분기 실적이 시장 기대치를 상회할 것으로 전망했다. 투자의견 ‘매수(Buy)’와 목표주가 3만6000원을 유지했다.

김용민 유안타증권 연구원은 “1분기 매출 3조원, 영업이익 3950억원으로 컨센서스(3400억원)를 상회할 것”이라며 “4분기 급여 관련 일회성 비용이 제거되면서 수익성이 개선될 것”이라고 밝혔다.

이어 “지난해 4분기 저선가 LNG선 4척과 컨테이너선 2척 인도 영향으로 1분기 고선가 물량 매출 인식 비중이 확대됐다”며 “급여 비용 정상화까지 더해지며 매출총이익률(GPM)은 17.3%로 전분기 대비 상승할 것”이라고 설명했다.

수주 믹스 개선도 긍정적인 요인으로 꼽혔다. 그는 “저선가 LNG선 비중은 4분기 34%에서 1분기 25%로 빠르게 감소하고, 이후에도 지속적으로 하락하는 반면 최근 수주한 고선가 물량 비중은 확대되는 흐름”이라고 분석했다.

중장기적으로는 사업 방향성이 주가의 핵심 변수라는 평가다. 김 연구원은 “해양플랜트(FLNG) 사업의 중장기 이익 가시성은 견고하지만, 여전히 동종사 대비 낮은 시가총액은 한미 조선 협력의 수혜주로 부각되지 못하고 있다”고 진단했다.

이어 “미 해군 NGLS 설계 수주 등과 같은 성과를 통해 특수선 사업 부재를 보완하는 것이 주가 상승의 필요조건”이라고 덧붙였다.

밸류에이션 측면에서는 추가 상승을 위한 조건도 제시됐다. 그는 “방산 부문 리레이팅이 부재한 상황에서 상대적으로 낮은 시가총액이 매력으로 작용하기 위해서는 미국 내 조선업체와의 협력을 통한 매출처 확보가 중요하다”고 평가했다.

또 “환율 상승에 따른 환차익 효과가 제한적인 만큼, 향후 적극적인 한미 조선 협력 프로젝트 참여 여부가 주가 상승의 핵심 변수가 될 것”이라고 전망했다.

![[마켓무버 위클리] 뉴욕증시, 사상 최고 랠리 직후 중동 리스크 재부각](https://image.edaily.co.kr/images/content/defaultimg.jpg)

English (US) ·

English (US) ·