3 weeks ago

8

3 weeks ago

8

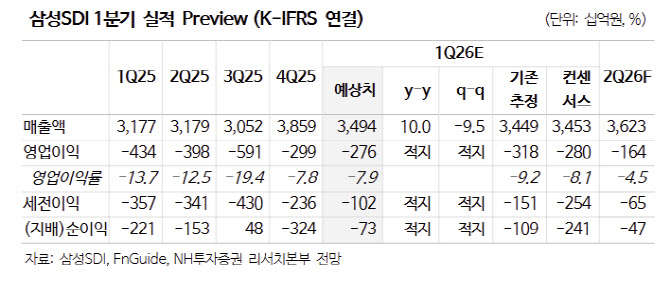

[이데일리 신하연 기자] NH투자증권은 23일 삼성SDI(006400)에 대해 전고체 모멘텀은 주가에 일정 부분 선반영된 만큼 예상 대비 견조할 실적에 주목할 필요가 있다고 진단하고 목표주가를 기존 48만원에서 49만원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

주민우 NH투자증권 연구원은 실적 흐름에 대해 “2026년 영업이익은 -3280억원으로 컨센서스(-5010억원) 대비 양호할 전망”이라며 “유럽 내 중국산 전기차(EV) 최저가격 규정 도입에 따른 EV2, 아이오닉3 판매 호조와 주요 고객사 보상금 수취가 실적을 견인할 것”이라고 밝혔다.

이어 “에너지저장장치(ESS)는 SPE2,3 라인 램프업에 따라 2026년 ESS 매출액 53% 증가를 예상하고 있어 실적 측면에서 새로운 변수는 아닐 것”이라며 “1분기 실적을 저점으로 분기별 점진적 개선이 기대되는 만큼 실적 바닥 확인에 따른 수급 유입이 기대된다”고 설명했다.

주 연구원은 전고체 배터리 모멘텀에 대해서는 “수원 양산 팹 투자 발표, 소재 공급망 선정, 신규 고객사확보 발표 등 연초 이후 관련 기대감이 주가에 일정 부분 반영된 만큼, 현재는 전고체보다는 실적이 주가에 더 중요한 변수로 작용할 것”이라고 진단했다.

1분기 실적과 관련해서는 “매출액이 전년 동기 대비 10% 증가한 3조5000억원, 영업손실 2756억원으로 컨센서스(영업이익 기준 -2802억원)를 소폭 상회할 것”이라며 “전 사업부가 비수기 영향으로 둔화 흐름을 보이며 환율 효과 외 일회성 요인은 제한적”이라고 분석했다.

이어 “첨단제조생산세액공제(AMPC)를 제외한 영업손실은 3605억원 수준으로 추정된다”고 덧붙였다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·