3 hours ago

2

3 hours ago

2

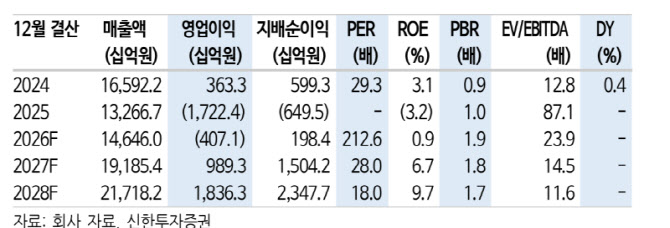

[이데일리 김경은 기자] 신한투자증권이 삼성SDI(006400)에 대해 투자의견 ‘매수’를 유지하면서 목표주가를 39만5000원에서 58만원으로47% 상향했다. 에너지저장장치(ESS) 부문의 고성장세와 선제적 라인 전환 전략이 실적 개선의 핵심 동력이 될 것이라는 판단에서다.

이진명 신한투자증권 연구원은 20일 보고서에서 “미국 2월 누적 유틸리티용 ESS 설치량은 전년 동기 대비 119% 성장하며 수요 고성장세가 지속되고 있다”며 “북미 ESS 생산능력(NCA, 7.4기가와트시(GWh))은 2027년 상반기까지 22GWh(리튬인산철(LFP))가 추가되며 매분기 실적 성장이 가능할 전망”이라고 밝혔다. 전기차(EV)향 배터리에 대해서는 “눈높이 하향 조정이 일단락된 상황에서 유럽 중심의 점진적인 가동률 회복으로 우려보다 기대를 가질 시점”이라고 덧붙였다.

신한투자증권은 삼성SDI의 1분기 영업손실이 2545억원으로 직전 분기 대비 적자폭이 줄어들 것으로 전망했다. 매출액은 3조3609억원으로 전년 동기 대비 5.8% 증가할 것으로 예상했다. 이는 시장 컨센서스(3조4703억원 매출, 2699억원 영업손실)에 대체로 부합하는 수준이다.

이 연구원은 “선제적인 라인 전환(EV→ESS)으로 적극적인 미국 ESS 시장 대응 및 추가 수주 가능성도 높은 상황”이라며 “삼성디스플레이 지분 매각(장부가치 11조2000억원) 및 전고체 배터리 기대감(2027년 하반기 양산)은 추가 업사이드 요인으로 작용할 전망”이라고 강조했다.

![[마켓무버 위클리] 뉴욕증시, 사상 최고 랠리 직후 중동 리스크 재부각](https://image.edaily.co.kr/images/content/defaultimg.jpg)

English (US) ·

English (US) ·