3 hours ago

2

3 hours ago

2

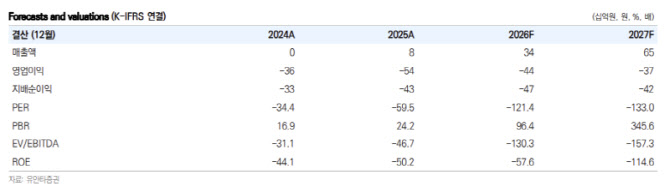

[이데일리 신하연 기자] 유안타증권은 20일 보로노이(310210)에 대해 주요 파이프라인 임상 성과 개선을 반영해 투자의견 ‘매수(Buy)’를 유지하고 목표주가를 기존 32만원에서 45만원으로 41% 상향했다.

하현수 유안타증권 연구원은 “AACR에서 VRN11의 추가 임상 결과가 공개되면서 기존 4명에서 8명으로 데이터가 확대됐고, ORR은 기존 75%(3/4)에서 87.5%(7/8)로 개선됐다”고 밝혔다.

이어 “추가 환자 4명 모두 종양 크기가 4~50% 감소하며 PR을 확인했고, 특히 160mg 이상 투약 환자에서는 모두 종양 감소가 나타났다”고 설명했다.

안전성 측면에서도 긍정적인 평가가 이어졌다. 하 연구원은 “용량 증가에 따라 부작용 발생 빈도는 높아졌지만 대부분 grade 1~2 수준으로 우수한 내약성을 재확인했다”며 “장기 투약에 따른 부작용 증가 가능성은 크지 않을 것으로 판단한다”고 말했다.

향후 추가 데이터 공개도 기대 요인으로 꼽힌다. 그는 “5월 말 ASCO에서 CNS 전이 환자 대상 데이터가 공개될 예정이며, 긍정적인 결과가 확인될 경우 적응증 가치가 추가로 확대될 것”이라고 전망했다.

또 다른 파이프라인인 VRN10에 대해서도 병용 치료 시너지가 부각됐다. 하 연구원은 “VRN10은 HER2 internalization을 증가시켜 항체 치료제와 병용 시 효과적일 것으로 판단되며, 동물 모델에서도 T-Dxd 및 trastuzumab과 병용 시 우수한 종양 억제 효과를 보였다”고 평가했다.

목표주가 상향의 근거도 임상 성공 가능성 조정에 있다. 그는 “VRN11의 C797S 변이 적응증 개발 성공률을 기존 44.1%에서 66.2%로 상향했고, 출시 시점도 2029년에서 2028년으로 앞당겼다”며 “VRN07 역시 성공률을 72.3%로 상향 반영했다”고 설명했다.

이어 “VRN07은 3상 용량으로 80mg qd로 결정됐으며 2H26 EGFR exon20ins NSCLC 1L에서 amivantamab SC 병용 임상 결과를 확인 후 단독 또는 병용 요법으로 3상을 개시할 것으로 예상되며, 관련 마일스톤도 수령 가능할 것으로 예상한다”고 덧붙였다.

![[마켓무버 위클리] 뉴욕증시, 사상 최고 랠리 직후 중동 리스크 재부각](https://image.edaily.co.kr/images/content/defaultimg.jpg)

English (US) ·

English (US) ·