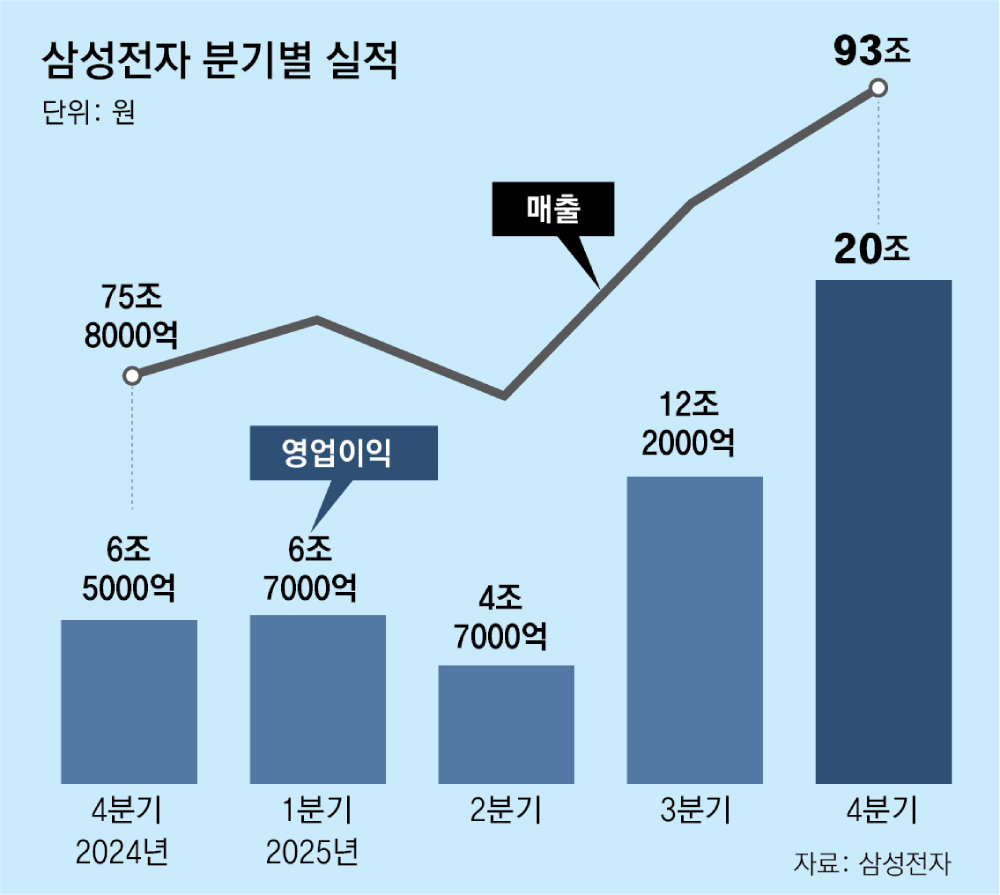

[삼성전자 4분기 영업익 20조]

AI붐으로 HBM-D램 등 수요 증가… 반도체 영업익이 전체 80% 차지

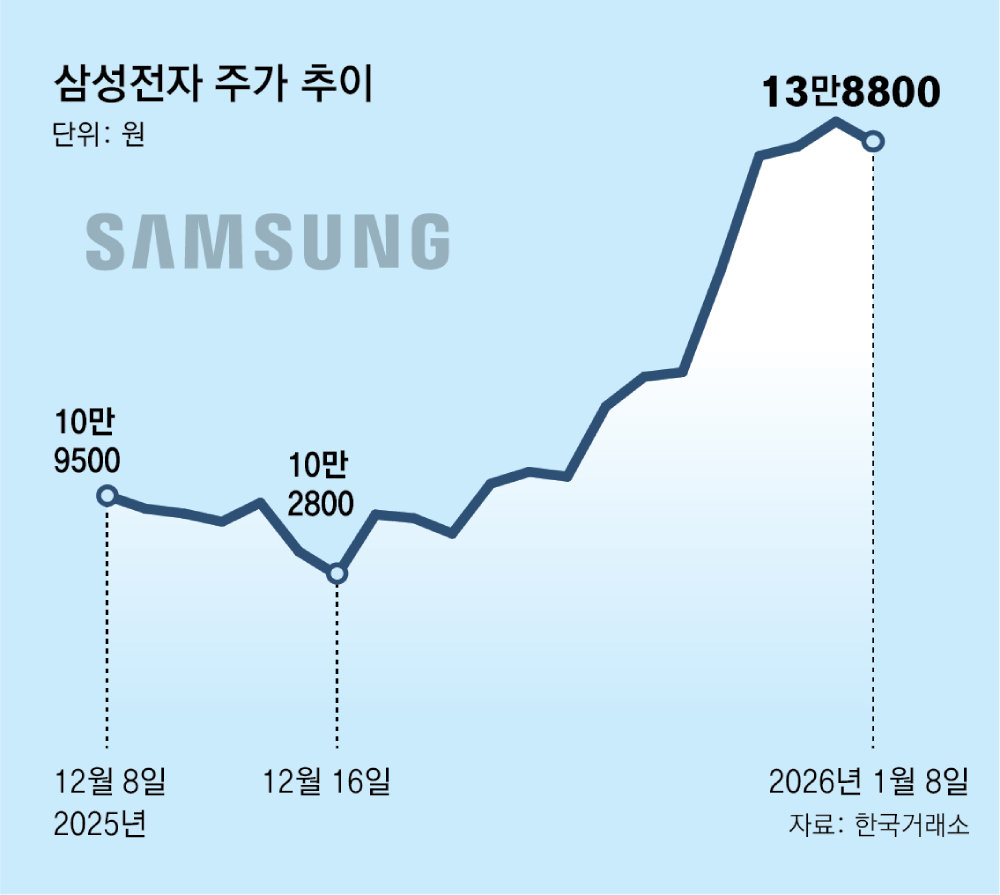

올해 ‘15∼18만전자’ 달성 전망 나와

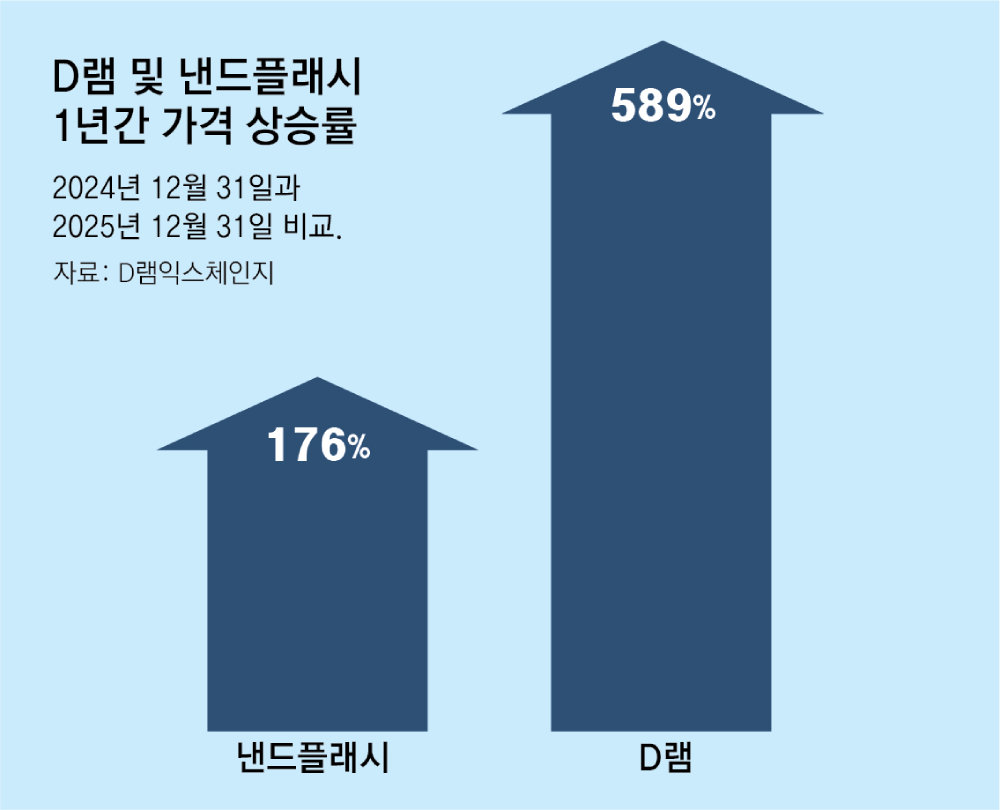

1분기 D램값 50∼60% 상승 예상… 디바이스 원가 부담, 실적 변수로

● 반도체로만 17조 원 번 삼성전자

스마트폰·TV·생활가전 등을 담당하는 디바이스경험(DX) 부문은 글로벌 경기 둔화에도 4분기에 3조 원 안팎의 영업이익을 내며 선방했다. 모바일경험(MX) 사업부는 신작 출시 효과가 줄어드는 계절적 요인에도 1조∼2조 원대 수익을 올렸다. 다만 생활가전(DA)이나 영상디스플레이(VD) 사업부는 적자가 이어진 것으로 보인다. 삼성디스플레이는 1조 원대, 하만은 약 4000억 원의 영업이익이 예상된다.

● “2018년 뛰어넘는 슈퍼사이클 될 것”

반도체 업계 전문가들은 이번 ‘반도체 슈퍼사이클(초호황)’이 역대 어느 시기보다 강할 것으로 예상했다. 업계 관계자는 “직전 슈퍼사이클이었던 2018년과 비교해도 현재 반도체 수요가 압도적으로 높은 수준”이라며 “AI가 블랙홀처럼 메모리 반도체를 빨아들이고 있어, 모든 역량을 동원해도 공급이 수요를 따라잡기 어려운 상황”이라고 전했다. 전 세계적으로 반도체 공장 증설이 예전보다 어려워져 공급 확대 대응에도 과거보다 더 많은 시간이 필요할 것이란 관측이 많다.

다만, 반도체 가격 상승이 스마트폰 등을 만드는 DX 부문에는 부담이 될 수 있다는 전망도 나온다. 스마트폰과 가전, TV 등 주요 제품에 반도체가 대거 탑재되는 만큼 원가 상승이 수익성 악화로 이어질 수 있다는 지적이다. 글로벌 경기 둔화와 각국의 관세 인상, 고환율 역시 올해 삼성전자 실적 변수로 꼽힌다.

● 증권업계, 삼성전자 실적·주가 목표치 상향

이동훈 기자 dhlee@donga.com

홍석호 기자 will@donga.com

© dongA.com All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

English (US) ·

English (US) ·