13 hours ago

2

13 hours ago

2

[이데일리 박순엽 기자] 최근 국내 증시 강세를 두고 “반도체 실적 상향을 축으로 ‘머니무브(자금 이동)’가 가속화되고 있으며, 이 흐름은 당분간 더 이어질 가능성이 크다”는 진단이 나왔다. 코스피가 5000선을 돌파한 지 한 달 만에 6000선에 근접하는 과정에서, 관세 변수 등 불확실성이 남아 있어도 실적 개선과 유동성 유입이 시장의 추세를 쉽게 꺾진 않을 것이라는 평가다.

|

| (표=유진투자증권) |

허재환 유진투자증권 연구원은 23일 보고서에서 최근 장세의 핵심 동력으로 ‘반도체를 비롯한 이익 추정치 상향’과 ‘증시로의 유동성 유입’을 동시에 짚었다. 1월 코스피가 급등한 뒤 2월 들어 변동성이 커지는 듯했지만, 설 연휴 이후 다시 상승 탄력이 붙었다는 것이다.

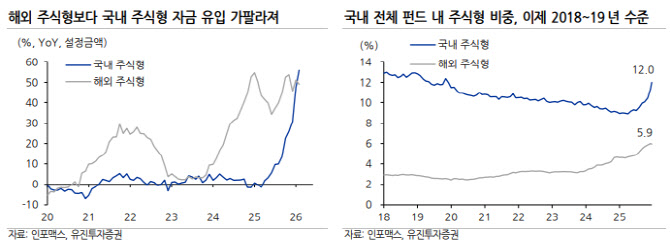

실제로 자금 흐름은 은행에서 증권·투신으로 빠르게 이동하고 있다. 11일 기준 올해 들어 은행 예금은 34조 1000억원 감소했고, 이 중 저축성 예금이 25조 3000억원 줄어들었다. 대신 투신권으로는 주식형 펀드 자금이 46조 7000억원, MMF가 34조 5000억원 유입됐고, 증권사 고객예탁금도 10조 3000억원 증가했다.

주식형 펀드로 들어온 46조 7000억원은 지난해 연간 유입 규모(83조원)의 절반을 두 달도 안 돼 채운 수준이라는 점에서 ‘폭발적’이라는 평가다.

자금 유입의 방향도 달라졌다. 코로나19 이후 한동안 해외 주식형 쏠림이 강했지만, 지난해 10월 이후로는 국내 주식형으로의 유입 속도가 해외 주식형을 넘어서는 흐름이 뚜렷해졌다는 분석이다. 13일 기준(펀드+투자일임 합산) 국내 주식형 설정 규모는 2025년 6월 말 169조원대에서 249조원대로 증가한 반면, 해외 주식형은 같은 기간 87조 5000억원에서 123조원대로 늘었다.

다만 허 연구원은 자금이 많이 들어왔다는 이유만으로 과열로 단정하긴 이르다고 봤다. 국내 펀드·투자일임 설정원본 전체에서 국내 주식형 비중은 12%로, 이제 2018~2019년 수준을 회복한 정도에 불과하다는 것이다. 2018년 3월의 13%보다도 낮아 코스피가 5800선을 넘어섰어도 국내 전체 투자자산에서 국내 주식 비중은 ‘정상화 초입’에 가깝다는 해석이 나온다.

같은 기간 국내 채권형 비중은 2018년 초 42%에서 30.9%로 내려왔고, 부동산 자산 비중도 2024년 말 10%대 정점 이후 9%대로 낮아졌다. 자금이 주식형으로 이동할 ‘공간’이 남아 있다는 설명이다.

경계 지점도 함께 제시했다. 허 연구원은 과거 동학개미 국면(2020~2021년)이나 펀드 열풍기(2005~2008년)에는 주가를 크게 능가하는 자금 유입 이후 조정으로 이어졌다고 상기시키며, 이번에도 투자심리가 달아오르는 초기 신호가 관측된다고 봤다. 최근(펀드 기준) 국내 주식형 자금 유입 증가율(전년 대비 132%)이 코스피 상승률(117%)을 앞서기 시작했다는 것이다.

다만 2006~2007년과 비교하면 자금 유입 속도와 주가 간 괴리가 아직 크지 않아, 현 단계는 ‘과열의 초입’에 가깝다고 정리했다.

결국 단기적으로는 실적 상향(특히 반도체)과 유동성 유입이 맞물린 추세가 유지될 가능성이 크지만, 시장이 ‘흥분의 임계점’을 넘는지 여부는 주가보다 자금이 더 빨리 들어오는 구간이 본격화되는지에 달렸다는 게 허 연구원의 결론이다.

![[단독] 크레센도, HPSP 지분 9% 추가 블록딜](https://static.mk.co.kr/facebook_mknews.jpg)

![안건번호 7개, 세부의안은 20개…고려아연, 역대급 ‘메가 주총’ 예고[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26022301311.670x.0.jpg)

.jpg)

English (US) ·

English (US) ·