3 weeks ago

30

3 weeks ago

30

[이데일리 마켓in 김연지 기자] 미국 사모펀드(PE) 운용사들 사이에서 팔지 못한 기업에 대한 부담이 커지고 있다. 지난해 딜과 엑시트(자금 회수) 활동이 소폭 늘어나면서 시장 정상화에 대한 기대가 커졌지만, 정작 보유 포트폴리오를 제값에 매각해 투자금을 회수하는 속도는 여전히 더디다는 평가다.

투자 자산이 지속적으로 쌓여가는 가운데 운용사들은 포트폴리오를 헐값에 당장 매각하기 보다는 우회적으로 유동성을 확보하는 식으로 시간을 벌며 시장 정상화를 기다리는 모습이다.

|

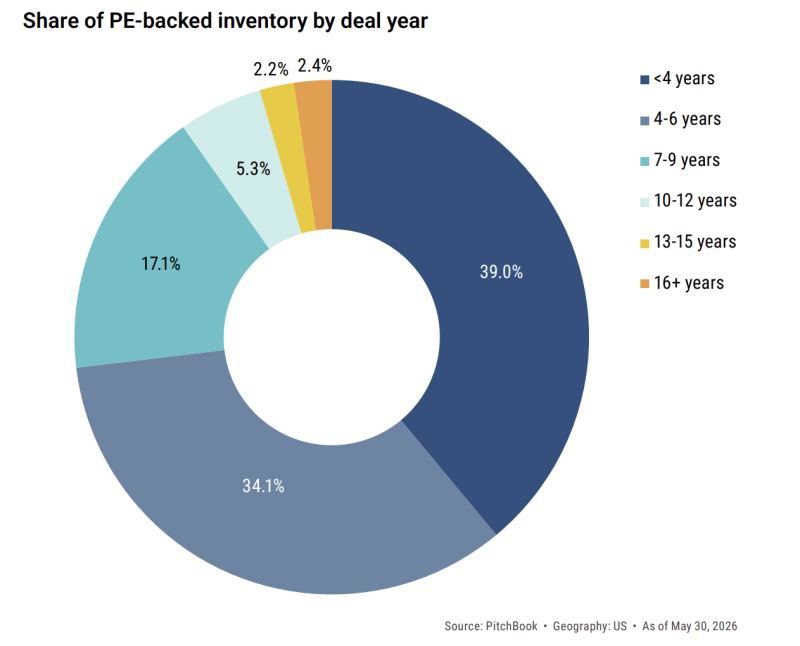

| 보유 기간별 미국 PE 포트폴리오 잔여 비중.(사진=피치북 보고서 갈무리) |

팔 시기 놓친 자산 늘었다…美 PE 엑시트 지연 장기화

25일 글로벌 시장조사업체 피치북의 '2026년 미국 사모펀드 전망 중간 보고서'에 따르면 올해 1분기 기준 미국 PE 포트폴리오 기업 수는 1만3325개다. 이는 1만2900개를 기록한 지난해 3분기에서 소폭 늘어난 수준이다. 현재와 같은 엑시트 속도라면 PE 자산들을 시장에서 소화하는 데 약 11년이 필요하다는 분석이 뒤따른다.

이런 상황에서 문제는 팔리지 않는 자산이 계속 쌓여간다는 점이다. 피치북에 따르면 미국 PE가 보유한 자산 가운데 투자한 지 7년이 넘은 자산은 전체의 26.9%를 차지했다. PE가 보통 투자 후 5~7년 안팎에 회수를 추진한다는 점을 감안하면 팔 시기를 놓친 자산이 적지 않은 셈이다.

회수 속도가 과거보다 느려진 점도 부담 요소로 작용한다. 지난 2017년에 투자된 미국 바이아웃 자산 가운데 33%는 아직 PE 운용사 포트폴리오에 남아 있는 것으로 나타났다. 과거 같은 시점의 2012년 투자 자산 잔여 비중이 26.4%였던 점을 감안하면 최근 투자 자산은 예전보다 팔리는 속도가 더딘 것으로 풀이된다.

특히 2021년 고점에 사들인 자산에 대한 부담은 두드러지는 편이다. 저금리와 풍부한 유동성으로 당시 운용사들은 높은 가격에 기업들을 속속 인수했다. 하지만 수년이 지난 현재 이에 대한 회수율은 18%에 그쳐있다. 이는 지난 2017년 투자 자산의 4년차 회수율(31.9%)을 크게 밑도는 수준으로, 피치북은 지금과 같은 속도라면 10년이 지나도 2021년 투자 자산의 절반 이상이 거래 없이 남아 있을 수 있다고 분석했다.

엑시트가 지연되는 가장 큰 배경으로는 매도자와 매수자 간 가격 눈높이 차이가 꼽힌다. 고금리로 인수금융 비용이 높아진 가운데 관세 불확실성과 지정학적 리스크가 기업 실적 전망을 어렵게 만들고 있다는 설명이 뒤따른다. 여기에 인공지능(AI) 확산에 따른 소프트웨어 기업의 사업모델 재평가 우려도 PE 시장의 새로운 부담 요인으로 떠올랐다. 피치북에 따르면 현재 미국 PE 포트폴리오 내 소프트웨어 기업은 1300곳을 넘어선다.

엑시트 대신 시간 벌기…우회 전략 활용하는 PE들

이 같은 환경에서 운용사들은 시간을 버는 전략을 적극 활용하고 있다. 컨티뉴에이션 펀드 등을 통해 당장 제값에 팔기 어려운 자산의 회수 시점을 뒤로 미루는 식이다. 컨티뉴에이션 펀드는 운용사가 기존 펀드에 담긴 포트폴리오 기업을 새 펀드로 옮겨 담는 구조다. 기존 투자자는 이 과정에서 돈을 회수하고 빠질 수 있고, 운용사는 해당 기업을 더 오래 보유할 시간을 벌 수 있다.

컨티뉴에이션 펀드는 이미 사모펀드 운용사들의 주요 선택지로 자리 잡고 있다. 피치북에 따르면 지난해 글로벌 컨티뉴에이션 펀드 관련 엑시트는 159건으로 사상 최대치를 기록했다. IPO와 전략적 매각 등 전통적인 회수 창구가 막힌 상황에서 당장 팔기 어려운 자산을 더 오래 보유하려는 수요가 그만큼 커졌다는 의미다.

최근에는 한 개 기업을 새 펀드로 옮기는 방식뿐 아니라 여러 포트폴리오 기업을 함께 묶는 멀티애셋 구조도 늘고 있다. 또 펀드가 보유 자산을 바탕으로 돈을 빌리는 순자산가치(NAV) 기반 대출과 포트폴리오 기업이 빚을 내 PE 주주에게 배당하는 전략도 종종 활용되는 모습이다.

이런 상황에 신규 투자 전략도 보수적으로 바뀌고 있다. PE 운용사들은 대형 플랫폼 기업을 새로 사들이기보다 이미 보유한 포트폴리오 기업에 추가 포트폴리오를 붙이는 애드온 거래에 집중하고 있다. 피치북에 따르면 올해 5월 말 기준 애드온 딜은 전체 바이아웃 거래의 74.7%를 차지했다. 고금리 환경에서 대형 LBO의 자금 조달 부담이 커진 가운데 기존 자산을 키워 기업가치를 높이는 방식이 상대적으로 현실적인 선택지로 부상한 것이다.

피치북은 "미국 PE 시장의 관건은 신규 딜 회복보다 유동성 회복"이라며 "거래 활동은 점진적으로 살아나고 있지만, 과거 고평가 국면에서 사들인 자산을 제값에 팔 수 있는 출구는 여전히 제한적"이라고 평가했다. 이어 "하반기 금리 방향성과 IPO 시장 회복, 소프트웨어 섹터의 밸류에이션 회복 여부가 쌓여 있는 포트폴리오를 줄이는 핵심 변수가 될 것"이라고 내다봤다.

![[마켓인]韓에 손짓하는 타이베이…“대만 네트워크 타고 美·日 진출”](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072101414.1280x.0.jpg)

English (US) ·

English (US) ·