3 weeks ago

3

3 weeks ago

3

[이데일리 박순엽 기자] DS투자증권은 27일 롯데에너지머티리얼즈(020150)에 대해 실적 부진이 길어지고 있으나 내년부터 질적 성장이 이뤄질 수 있다고 전망했다. 투자의견은 ‘매수’, 목표가는 4만원으로 커버리지를 개시했다. 전 거래일 종가는 2만 5950원이다.

최태용 DS투자증권 연구원은 “전기차 수요 둔화에 따른 생산 설비 확대 지연은 아쉬운 점”이라면서도 “인공지능(AI) 가속기 등 전기차 외 애플리케이션 확대는 이익 체력의 향상으로 연결될 수 있다”고 말했다.

특히 국내 전력 요금 인상으로 익산 공장의 마진율에 타격이 있는 상황에서 AI 가속기향 고마진 동박 제품 확대는 이익 제고를 위한 해결책이 될 전망이라고 분석했다.

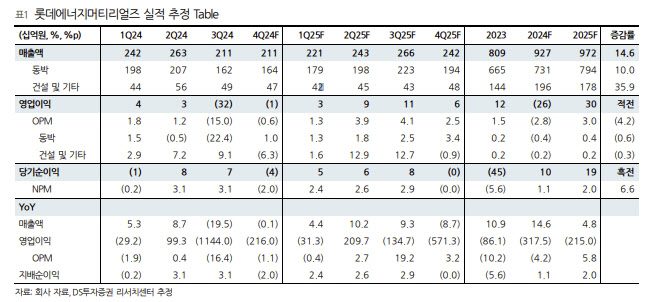

|

| (표=DS투자증권) |

또 부진이 이어지고 있으나 내년부터 △AI 가속기향 납품 확대 △4680 배터리향 납품 개시 △주요 고객사 합작사(JV) 가동 본격화를 주목해야 한다고 전망했다. 이에 따른 수요처 확대에 따른 양적 성장과 고부가 동박 믹스 확대로 질적 성장을 나타낼 것으로 봤다.

기존 AI 가속기향 저조도 동박(HVLP3)은 동박적층판(CCL)향 납품이었으나 최근 차세대 초저조도 동박(HVLP4)을 통해 고부가 인쇄회로기판(PCB)향까지 수요처가 확대된 상황이다. 내년 1분기부터 납품 예정이며 전기차향 대비 높은 마진율로 믹스 효과를 기대했다.

최 연구원은 “4680 배터리향 납품은 내년 4월 이전 범용 동박(I2B)부터 이뤄질 예정”이라며 “하이엔드(I2S) 제품은 내년 상반기 내 퀄 테스트 완료 후 2026년 초까지 차세대 4680 및 신형 2170향 납품 개시가 기대된다”고 말했다.

최 연구원은 롯데에너지머티리얼즈의 올 4분기 매출액이 전 분기와 유사한 2112억원, 같은 기간 영업적자가 4억 7000만원을 기록할 것으로 전망했다. 3분기 부진 원인이었던 주요 고객사의 재고조정 영향으로 4분기까지 외형 성장은 제한적일 것으로 봤다.

그는 “스타플러스 에너지 JV 가동이 4분기부터 시작되긴 하지만, 램프업 고려 시 내년부터 출하량 확대 효과가 본격화될 가능성이 크다”며 “구리원가도 4분기 내 재상승하는 흐름으로 판가 반영 래깅에 따라 마진율 회복 가능성은 제한적”이라고 봤다.

다만, 구리 재고 수준이 높아진 만큼 상승 여력은 크지 않으리라고 내다봤다. 롯데에너지머티리얼즈 재고 레벨도 내년 상반기까지 정상화되며 가격 상향 안정화와 함께 재고평가손실 리스크는 점진적으로 해소될 것으로 평가했다.

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·