4 days ago

4

4 days ago

4

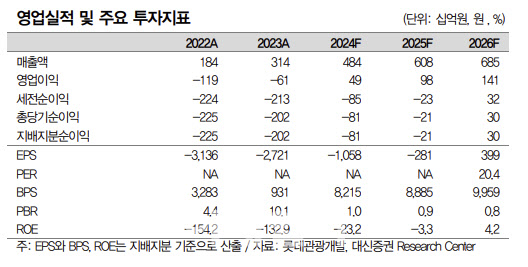

[이데일리 신하연 기자] 대신증권이 롯데관광개발(032350)에 대해 기대 이상의 실적이 지속되는 가운데 최근 기대에 부합하는 수준의 리파이낸싱에 성공하며 금융비용 감소 효과도 기대할 수 있어 저점 매수 기회라는 분석을 내놨다. 목표주가 1만 4000원과 업종 내 최선호주 의견은 유지했다. 전거래일 종가는 8040원으로 목표주가까지 상승여력은 74.1%다.

임수진 대신증권 연구원은 18일 “4분기 연결 매출액을 전년 대비 32% 증가한 1227억원, 영업이익은 흑자전환한 126억원으로 추정치를 상향 조정한다”며 이같이 밝혔다.

임 연구원은 “기대 이상의 실적이 지속되는 가운데 카지노 업황 약세 및 코스피 200 편출 영향으로 부진한 주가 흐름 지속되는 모습”이라고 짚었다.

그러면서 “최근 기대에 부합하는 수준의 리파이낸싱에 성공하며 올인 코스트 기준 -20% 금융비용 감소 효과를 보일 전망”이라며 “내년에는 제주도 항공편 연결 도시 수 확대 및 VIP 영업을 통해 가파른 성장세 이어갈 예정으로 저점 매수 기회”라고 설명했다.

특히 2025년에는 제주도와 항공편으로 연결되는 도시 수가 빠르게 확대될 전망이다. 롯데관광개발 측에 따르면 2024년 연결 도시 수는 16개이나 2025년 말 기준 45개, 2026년 말 기준 55개로 지역 확장이 예정돼 있다.

임 연구원은 “당장 1분기에는 중국의 장춘, 심천, 광저우, 시안, 대련 등 경제력이 강한 도시와의 연결로 유의미한 실적 성장이 기대된다”며 “2025년에는 2024년 44명에 불과했던 에이전트 수를 80명으로 확대하는 등 VIP 영업을 확대할 계획으로 질적 성장도 이어질 전망”이라고 설명했다.

4분기 전망에 대해서는 “4분기 제주도 지역 비수기 시즌으로 직항노선 수 감소했으나 10월 국경절 연휴 및 11월 바카라 대회로 높은 수준의 방문객 수 및 드롭액을 유지했다”며 “4분기 드롭액은 1500억원으로 예상되며 홀드율 17%로 보수적 가정 시 카지노 순매출액 753억원이 예상된다”고 내다봤다.

|

| [대신증권 제공] |

![“코스피, 내년 상반기 어려워…하반기 반도체 업황 개선”[센터장의 뷰]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200175.jpg)

![[주간추천주]불안한 증시에 믿을건 실적株…농심·네이버 등 러브콜](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200165.jpg)

![트레저 내년 플랜 나왔다..양현석 "YG 새 데뷔 아이돌도 공개"[공식]](https://thumb.mtstarnews.com/21/2024/12/2024120209091479625_1.jpg/dims/optimize/)

![‘10안타 9득점’ 타선 응집력 앞세운 일본, ‘미리보는 결승전’서 대만 제압…국제대회 27연승 질주! [프리미어12]](https://pimg.mk.co.kr/news/cms/202411/23/news-p.v1.20241123.412a03f6ae18450291150c4e6a78d0d6_R.jpg)

English (US) ·

English (US) ·