3 weeks ago

4

3 weeks ago

4

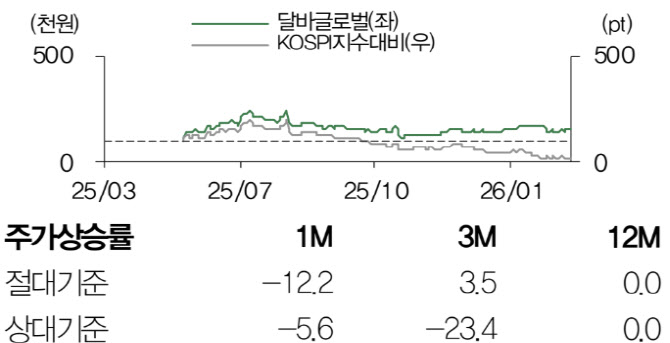

[이데일리 이혜라 기자] DB증권은 25일 달바글로벌(483650)에 대해 올해 1분기 실적은 마케팅 공백 영향으로 둔화하겠지만, 일본·유럽 중심의 해외 확장 흐름은 유효하다며 투자의견 ‘매수’와 목표주가 18만원을 유지했다.

|

| 달바글로벌 주가 추이 및 코스피 대비 모습. (사진=DB증권) |

허제나 DB증권 연구원은 “올해 1분기 매출은 1574억원, 영업이익은 378억원으로 각각 전년 대비 증가하겠지만 전분기 대비로는 일부 감소가 예상된다”며 “전분기 글로벌 마케팅 이벤트 효과 소멸과 마케팅 비용 확대 영향”이라며 이같이 밝혔다.

해외 확장을 위한 투자로 수익성 개선 속도는 제한적일 것으라는 분석이다.

다만 중장기 성장 방향성은 견조하다는 평가다. 허 연구원은 “일본과 북미가 핵심 시장인 가운데, 특히 일본에서 온라인 판매 호조와 함께 오프라인 재고 유지 단위(SKU) 확대가 예정되며 고성장이 기대된다”고 말했다.

유럽 시장에서도 성장 신호가 나타나고 있는 점도 긍정적으로 봤다. 그는 “아마존 채널에서 주요 제품 순위가 상승하고 있다”며 “향후 오프라인 유통망 확장까지 더해지며 서구권 매출이 점진적으로 확대될 것”이라고 예상했다.

허 연구원은 “현재 주가는 글로벌 확장 대비 저평가 구간으로 밸류에이션 관점에서의 저점 매수가 필요하다”이라며 “단기 실적보다 해외 시장 확대 방향성에 초점을 맞춘 접근이 유효하다”고 평가했다.

![1주 수익률 26%…육천피 탈환에 ‘레버리지’ 개미 웃었다[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900134.jpg)

![채비 청약·키움히어로2호스팩 상장[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900089.jpg)

![종전 기대 고개 들자 실적에 쏠리는 눈…코스피 신기록 쓸까 [주간전망]](https://img.hankyung.com/photo/202604/ZN.43982891.1.jpg)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·