1 day ago

1

1 day ago

1

[이데일리 박순엽 기자] 트럼프 행정부의 관세정책이 대법원 판결 이후 ‘플랜B’로 전환됐지만, 현재 시장의 주된 동인은 관세 같은 외부변수보다 반도체 사이클과 기업 펀더멘털이라는 진단이 나왔다. 관세 이슈가 단기 변동성을 키울 수는 있어도, 빅테크 투자·반도체 실적 흐름이 흔들리지 않는 한 추세를 바꾸긴 어렵다는 평가다.

김지현 다올투자증권 연구원은 23일 보고서에서 “반도체 품목관세 가능성이 남아 있으나 외부 변수보다는 사이클과 펀더멘탈이 주된 동인이라는 점을 고려할 시 시장의 초점은 엔비디아 실적으로 이동할 것으로 전망된다”고 말했다.

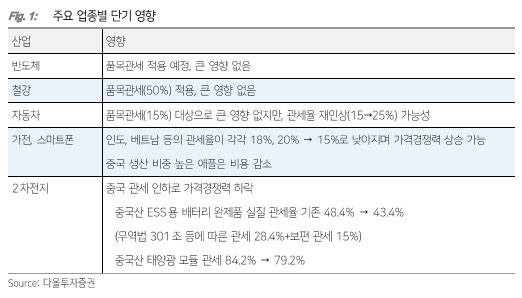

|

| (표=다올투자증권) |

앞서 미국 연방대법원이 국제비상경제권한법(IEEPA)에 근거한 트럼프의 상호관세에 위헌 판단(6대4)을 내린 뒤 트럼프 대통령은 무역법 122조를 근거로 글로벌 관세를 10%에서 15%로 인상해 현지시간 24일부터 발효하겠다고 언급했다.

국가별로는 한국·일본·EU는 15%로 기존 수준과 동일한 반면, 중국은 보편관세 10%와 펜타닐 관세 10%로 20%였던 관세가 15%로 낮아졌다. 멕시코·캐나다도 USMCA 협정 비대상 품목에 부과되던 25%·35% 관세가 15%로 인하됐고, 브라질(50%)·인도(18%) 등도 15%로 낮아졌다.

다만 기존에 15%보다 높게 합의했거나 다른 법적 근거로 부과된 관세는 개별 적용될 수 있다는 점도 변수로 꼽았다.

향후 관세의 ‘실전 카드’로는 무역법 301조와 무역확장법 232조가 가장 유력하다는 분석이 제시됐다. 301조는 특정 ‘불공정 무역국가’를 겨냥해 관세를 부과하는 방식이고, 232조는 기존 품목관세를 확대하되 기준선을 높여 놓고 협상 과정에서 낮추는 시나리오가 가능하다는 설명이다. 1930년 제정 이후 적용 사례가 없는 338조는 대통령 재량이 강한 만큼 실제 사용 시 시장 혼란이 커질 수 있다고 봤다.

흥미로운 건 판결 직후 시장 반응이 ‘공포’보다는 ‘안도’에 가까웠다는 대목이다. 위헌 판결 직후 미국 10년물 국채금리가 상승하고(관세 환급 논란이 재정 악화 및 국채 발행 증가 우려로 연결), 달러는 하락했으며, 필라델피아 반도체지수와 M7이 동반 반등했다. 애플과 TSMC ADR도 상승 흐름을 보였다.

빅테크·반도체 업종이 반등한 배경으로는 △광범위 고율 관세 리스크가 축소되며 반도체처럼 글로벌 밸류체인 산업에 붙었던 ‘리스크 프리미엄’이 낮아진 점 △관세 축소 시 빅테크의 CAPEX 부담이 일부 완화될 수 있다는 점 △핵심 광물과 일부 전자제품은 122조 관세에서 면제되고, 서버용 메모리·HBM 등 전략 품목에 관세가 부과될 가능성은 낮다는 논리가 유지된 점을 들었다.

한국 시장에선 품목관세 인상(232조 확대) 또는 338조 활용이 현실화될 경우 리스크가 커질 수 있지만, ‘워스트 시나리오’의 실현 가능성은 작다고 봤다. 한국·대만·일본 등이 대미 투자 기조를 유지하고 있고, 대미 투자를 대가로 자동차·부품 관세가 인하된 측면이 있어 다시 마찰을 키우는 선택은 부담이 크다는 이유에서다.

특히 122조 관세의 유효기간이 150일(약 5개월)이라는 점을 감안하면, 중간선거가 가까워지는 시기에 주요 교역국과 불필요한 충돌을 확대하기 어렵다는 판단도 덧붙였다.

이 같은 인식 아래 김 연구원은 이날 국내 증시에서 관세 수혜주(조선·방산·원전)와 피해주(반도체·자동차·2차전지·철강) 간 ‘트레이드’가 크게 벌어지기보다는 제한적일 가능성이 크다고 봤다. 관세 방향성과 대미 투자 기조가 크게 변하지 않는다고 전제할 때, 단기 재료로 업종 간 쏠림이 과도하게 나타날 이유가 크지 않다는 의미다.

오히려 24일(현지시간) 트럼프 국정연설, 3월 말~4월 초로 거론되는 방중 일정 전후로 글로벌 불확실성이 커져 조정이 나타날 경우 매수 기회로 활용하라는 전략을 제시했다.

아울러 달러 강세가 제한적인 점은 신흥국 비중 확대 논리를 뒷받침하는 요인으로 봤다. 중기적으로 반도체 품목관세 가능성이 완전히 사라진 것은 아니지만, 지금은 관세보다 사이클과 펀더멘털이 더 큰 동인이라는 판단이다.

25일 장중 관세 발효와 트럼프 연설이 겹치며 변동성이 확대될 수는 있으나, 26일 오전 7시 예정된 엔비디아 실적 발표로 시장의 초점이 빠르게 이동할 여지도 크다고 내다봤다.

!["반도체 슈퍼사이클 믿어라"…20만전자·100만닉스 현실로 [종목+]](https://img.hankyung.com/photo/202602/ZA.43399210.1.jpg)

!["기대 이하 실적" 평가에도…코스맥스 목표가 줄상향 이유 [종목+]](https://img.hankyung.com/photo/202602/01.43398585.1.jpg)

.jpg)

English (US) ·

English (US) ·