1 day ago

2

1 day ago

2

[이데일리 신하연 기자] NH투자증권은 SK하이닉스(000660)에 대해 비수기인 1분기에도 고부가가치 제품을 통해 안정적인 실적을 유지할 것으로 전망하고 목표주가를 기존 27만원에서 29만원으로 상향 조정했다. 업종 최선호주(Top-pick) 의견도 유지했다.

류영호 NH투자증권 연구원은 1일 “실수요와 선제적 재고 확보 영향 강도에 대한 고민이 아직은 시장에 남아 있는 상황인 만큼 안정적인 실적 유지가 가능한 동사의 매력도는 더욱 부각될 전망”이라며 이같이 밝혔다.

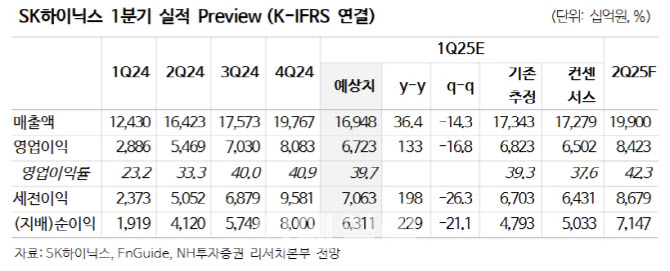

SK하이닉스의 1분기 실적은 매출액이 전년 동기 대비 36.4% 증가한 16조 9000억원, 영업이익은 133% 증가한 6조 7000억원으로 컨센서스를 소폭 상회할 것으로 전망했다.

류 연구원은 “통상적인 비수기로 감익은 피할 수 없을 것으로 예상하나, 고대역폭메모리(HBM) 매출이 D램 매출의 40.2%를 차지하며 하방을 지지할 것”이라며 “다만 낸드(NAND)는 보수적인 출하로 부진이 예상된다”고 설명했다.

D램의 전체수요공급량(B/G), 평균판매단가(ASP) 증감률은 각각 전분기 대비 -13.6%, +1.8%를, 낸드의 B/G, ASP 증감률은 전분기 대비 각각 -21.0%,-15.0%를 전망했다.

류 연구원은 “당사는 메모리 업체 대부분이 NAND에 대해 보수적인 관점을 가지고 있는 만큼, 감산 효과는 예상보다 빠를 것을 예상한다”며 “실제 낸드 가격은 2분기부터 안정화될 것으로 전망한다”고 설명했다.

이어 “D램 역시 재고 조정 및 공급 축소의 영향으로가격 반등 기대감이 높아지고 있는 상황”이라며 “SK하이닉스는 이번 짧은 하락 사이클을 통해 고부가가치 제품을 통해 경쟁사 대비 높은 수익성 유지가 가능함을 확실하게 입증했다”고 짚었다.

이어 “하반기에는 HBM3E 12단 출하 확대까지 더해지며 견조한 수익성을 유지할 것”이라며 “중장기 기술 변화를 선도 중인 동사를 업종 최선호주로 유지한다”고 덧붙였다.

|

| (제공=NH투자증권) |

![[단독] 스틱·JKL·베인 등 5곳, HS효성첨단소재 숏리스트 선정](https://static.mk.co.kr/facebook_mknews.jpg)

English (US) ·

English (US) ·