3 weeks ago

4

3 weeks ago

4

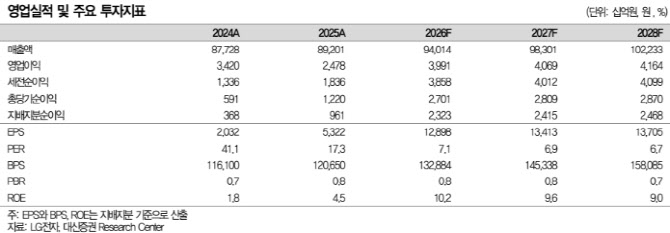

[이데일리 김윤정 기자] 대신증권은 LG전자(066570)에 대해 1분기 실적이 시장 기대치를 웃돌 것으로 예상되는 가운데 로봇 중심 피지컬 AI 경쟁력 강화까지 더해지며 밸류에이션 재평가가 가능하다고 분석했다. 대신증권은 투자의견 ‘매수(Buy), 목표주가 16만원을 유지했다.

24일 박강호 대신증권 연구원은 “올해 1분기 영업이익은 1조6100억원(28% yoy)으로 컨센서스를 상회할 전망”이라며 “중동 이슈로 부각된 수요 및 물류비 관련 불확실성 영향은 제한적으로 판단한다”고 밝혔다. 이어 “주주총회를 통해 로봇 사업을 미래 성장 축으로 발표했다”며 “2026년 피지컬 AI에서 가시적인 성과를 기대한다”고 설명했다.

또 “AI 엑사원 보유와 계열사 간 시너지, 스마트팩토리 노하우를 기반으로 로봇 사업 경쟁력이 부각되고 있다”며 “모터 경쟁력을 바탕으로 액추에이터 내재화가 가능하고 AI·배터리·디스플레이 등 수직계열화를 구축한 상태”라고 분석했다.

박 연구원은 “GTC 2026에서 젠슨 황 CEO가 휴머노이드 로봇 파트너로 LG전자를 언급했다”며 “가전·전장·공조기 사업 전반에서 지능형 에이전트 차원의 협력이 예상된다”고 밝혔다. 이어 “가정용에서 상업용, 산업용으로 확장이 용이하다”고 분석했다.

그는 “중국 저가 정책에 대응한 LCD TV의 라인업 확대, 스포츠 이벤트와 가격 전략 다변화를 통한 QLED TV의 판매 증가가 예상된다”며 “가전(HS)은 미국의 관세 정책에 대응한 미국, 중남미에서 생산 비중 확대, 일부 제품의 가격 인상으로 프리미엄 영역에서 가격 경쟁력을 확보했다”고 밝혔다. 또 “전장(VS) 사업은 수익성 중심의 매출 전략으로 2026년에도 매출 증가보다 수익성 개선에 초점을 둔다”며 “이익성장이 유효하다고 판단한다”고 덧붙였다.

|

| (자료 제공=대신증권) |

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·