2 hours ago

2

2 hours ago

2

[이데일리 이혜라 기자] 하나증권은 3일 LG전자(066570)에 대해 2분기 시장 기대치를 웃도는 실적을 거둘 것으로 전망했다. 또 데이터센터 쿨링 시스템과 로보틱스 등 신사업도 본격화될 것으로 기대된다며 목표주가를 26만원으로 상향 조정했다.

|

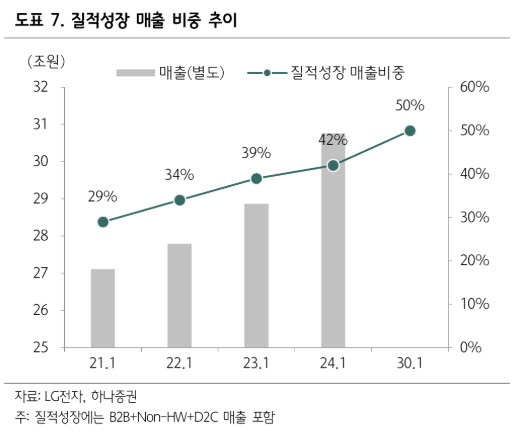

| (사진=하나증권) |

김민경 하나증권 연구원은 “2분기 영업이익이 시장 컨센서스를 크게 상회할 전망”이라며 “관세 환급 효과가 가장 큰 요인이지만 이를 제외하더라도 원재료비와 물류비 부담이 지속되는 환경에서 판가 인상과 원가 효율화를 통해 수익성을 방어하고 있다는 점이 긍정적”이라며 이같이 밝혔다.

하나증권은 LG전자의 2분기 별도 기준 매출액을 18조577억원, 영업이익을 1조2489억원으로 추정했다. 이는 전년 동기 대비 각각 6.6%, 100% 증가한 수준으로 시장 예상치를 대폭 상회할 것으로 예상했다.

연결 기준 실적도 기대치를 웃돌 것으로 내다봤다. 김 연구원은 “높은 원·달러 환율과 아이폰 판매 호조로 LG이노텍의 영업이익도 기존 추정치를 상회할 것으로 예상된다”고 설명했다.

하반기에는 신사업이 주가 상승 동력으로 작용할 것으로 예상했다. 김 연구원은 “AI 데이터센터용 쿨링 시스템은 북미 하이퍼스케일러 고객사를 대상으로 한 품질 테스트가 막바지 단계에 진입했다”며 “최종 테스트 완료 후 6~9개월 내 실적 기여가 시작될 것으로 예상된다”고 말했다.

특히 로보틱스 사업을 주목한다고 했다. 그는 “휴머노이드 로봇 학습을 위한 데이터 팩토리를 구축하고 있다”며 “로봇 파운데이션 모델(RFM) 고도화에 필요한 동작 데이터를 축적해 중장기적으로 가정용과 산업용 로봇 시장 전반으로 사업을 확대할 수 있을 것”이라고 했다.

김 연구원은 “원가 효율화를 통한 이익 체력 개선으로 안정적인 실적 흐름이 지속되는 가운데 관세 환급에 따른 단기 실적 호조와 신사업 본격화가 주가 상승 요인으로 작용할 것”이라며 “데이터센터 쿨링 시스템의 실적 기여는 내년 하반기부터 시작될 것으로 예상된다”고 밝혔다.

![[2026/06/08 ~ 14] 이번 주에 살펴볼 만한 AI/ML 논문 모음](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·