1 day ago

2

1 day ago

2

[이데일리 김응태 기자] IBK투자증권은 1일 LG에너지솔루션(373220)에 대해 원·달러 환율 상승과 소형 전지 출하량이 본격 증가하면서 올해 1분기 영업이익이 기대치를 상회할 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 50만원을 유지했다. 전거래일 종가는 33만4500원이다.

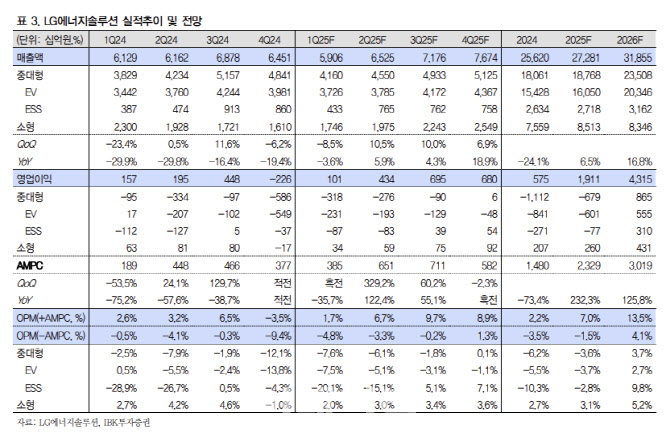

이현욱 IBK투자증권 연구원은 “LG에너지솔루션의 올해 1분기 매출액은 전분기 대비 8.5% 감소한 5조9060억원, 영업이익은 1010억원으로 전분기 대비 흑자전환해 컨센서스(350억원)를 상회할 것으로 전망한다”고 밝혔다.

올해 1분기 환율이 상승하면서 실적이 기대치를 웃돌 것이란 전망이다. LG에너지솔루션은 올해 1분기 가이던스에서 원·달러 환율을 1400원으로 가정한 것으로 추정되나, 실제 1분기 평균 1453억원을 기록한 것으로 분석된다.

중대형 전기차(EV) 부문의 경우 제너럴모터스(GM)의 재고 조정과 유럽향 배터리 출하량 감소에 영향을 받을 것으로 봤다. 소형 전지는 고객사의 FL 버전 출시로 1분기를 기점으로 출하량이 본격 증가할 것으로 예상했다.

다만 아직 불확실성이 지속하는 만큼 수요 확인이 필요하다는 분석이다. 이 연구원은 “2025년의 유럽 시장은 5년 만의 탄소 배출 강화 시행의 해인 만큼 유럽 전기차 시장은 성장세가 강할 것으로 당초 예상했다”면서도 “실제로 2025년 2월 전년 대비 기준 순수전기차(BEV) 판매량은 31.4% 증가하며 배터리 수요 증가가 기대되었으나, 실제 LG에너지솔루션의 유럽향 배터리 사용량은 전년 대비 12.9% 감소했다”고 밝혔다.

이어 “3월 5일 액션플랜 발표로 2025년의 유럽 전기차 수요는 당초 예상보다 둔화할 가능성이 존재하며 한국 배터리 기업들의 전방 수요 회복은 지연될 가능성이 매우 높아진 상황”이라고 덧붙였다.

이 연구원은 또 “국내 2차전지 관련 기업들은 지난해 업황을 상저하고를 제시한 바 있으나, 실제로는 수요 회복 지연으로 실적 부진이 지속된 바 있다”며 “같은 실수를 방지하기 위해서는 전방 산업 수요 회복 확인이 우선”이라고 진단했다.

![[단독] 스틱·JKL·베인 등 5곳, HS효성첨단소재 숏리스트 선정](https://static.mk.co.kr/facebook_mknews.jpg)

English (US) ·

English (US) ·