4 weeks ago

11

4 weeks ago

11

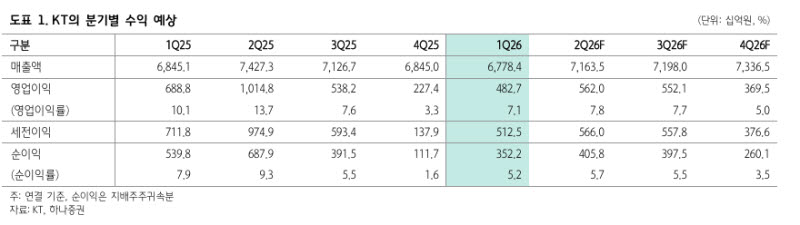

[이데일리 김경은 기자] KT(030200)에 대해 하나증권은 단기 주가 상승을 위한 재료가 부족하지만, 가격적인 매력에 따른 1년 이상의 장기 투자를 권유한다고 밝혔다. 당초 기대와 달리 재차 인건비 및 제반 경비 증가가 예상되고 배당 정체가

전망됨에 따라 경쟁사대비 상대적 저평가 현상은 당분간 지속될 것이란 전망이다.

김홍식 하나증권 연구원은 28일 “지난해 기대했던 재료가 모두 소멸해버린 상황”이라며 “장기적인 인건비 및 제반 경비의 하향 안정화 흐름, 지속적인 배당 증가에 대한 기대가 사라졌다”고 진단했다.

올해 KT는 토탈 영업 태스크포스(TF)로 배치됐던 2300명을 본업으로 복귀시켰으며, 2026년 이후 인건비가 다시 증가 추세로 전환할 수 있음을 공식적으로 밝혔다. 2024년 초 장기 인건비 감소 추세 진입을 시사했던 것과는 달라진 행보다. 여기에 투자자들이 기대했던 자사주 매입·소각분의 배당금 전환 지급도 이뤄지지 않았다.

김 연구원은 “장기 이익 성장 및 배당 증가라는 강력한 재료가 사라짐에 따라 올해 KT를 반드시 매수해야 할 이유가 없어졌다”며 “주가가 싼 것은 맞지만 당장 주가 상승을 일으킬 트리거가 없는 상황”이라고 설명했다.

그럼에도 장기 매수를 추천하는 근거로는 2027년 업종 멀티플 확장 가능성을 꼽았다. 김 연구원은 “2026년 5세대 이동통신(5G) 단독모드(SA)의 열기가 통신장비주에서 향후 통신서비스주로 옮겨갈 수 있다”며 “2027년엔 국내에서도 5G 추가 주파수 경매 및 인공지능(AI) 위주로의 요금제 개편이 일어날 가능성이 높고, 가입자당평균매출(ARPU) 상승에 대한 기대감이 높아질 것”이라고 내다봤다.

배당 측면에서는 2026년 주당배당금(DPS)이 2400원으로 전년과 동일하게 유지될 것으로 전망했다. 김 연구원은 “배당금 총액이 일시적으로 크게 올라가면 다시 내리는 데 부담이 따른다는 고민이 반영된 것으로 보인다”고 분석했다.

주가순자산비율(PBR) 기준으로는 현재 0.71배 수준으로 밸류에이션 매력도는 높다는 평가다. 김 연구원은 “사실상 가격적인 메리트를 제외하면 특별한 주가 상승 트리거가 없지만, 2027년엔 통신서비스 업종 멀티플 확장 국면이 나타날 수 있다”며 “장기 매수는 여전히 추천한다”고 강조했다.

![노란우산공제 새 CIO에 노철규 전 한화운용 전무 내정[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26062600878.549x.0.png)

![[오피셜] ‘불꽃슈터’ 전성현, KT서 ‘퍼펙트 10’ 파트너 문성곤과 재회…서민수도 3년 계약](https://pimg.mk.co.kr/news/cms/202605/28/news-p.v1.20260528.c55346b19e8f45bfb362482843760fb3_R.png)

![[속보] 李대통령, 내달 8일 청와대서 취임 1주년 기자회견](https://img.hankyung.com/photo/202605/ZA.44432457.1.jpg)

![[속보] '선발 제외' 김혜성 좌익수 교체 투입→첫 타석 158㎞ 총알 안타 폭발](https://image.starnewskorea.com/21/2026/05/2026052811221651742_1.jpg)

!['나는 솔로' 31기 단체 회식서 옥순·영숙 포착..경수♥순자는 없었다 [스타이슈]](https://image.starnewskorea.com/21/2026/05/2026052809070688512_1.jpg)

English (US) ·

English (US) ·