3 weeks ago

3

3 weeks ago

3

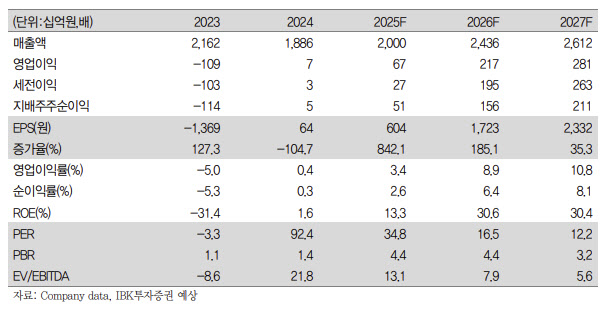

[이데일리 신하연 기자] IBK투자증권은 23일 HJ중공업(097230)에 대해 신조선 부문의 높은 수익성과 건설 부문 개선을 바탕으로 실적 턴어라운드가 본격화되고 있다고 진단하고 투자의견 ‘매수’와 목표주가 4만2000원을 유지했다.

오지훈 IBK투자증권 연구원은 “사업보고서를 통해 확인된 핵심은 4분기 신조선 부문의 수익성과 건설 부문의 회복”이라며 “신조선 부문은 약 14.0% 영업이익률(OPM)을 달성한 것으로 추정된다”고 밝혔다.

특히 신조선 매출이 고선가 컨테이너선 반영이 시작되며 빠르게 증가하고 있다는 분석이다.

이에 대해 오 연구원은 “4분기 신조선 매출은 약 1958억원으로 전분기 대비 72% 급증했다”며 “4년 이후 수주한 고선가의 컨테이너선이 본격적으로 매출에 반영되기 시작했고 연간 인도 척수 역시 2025년 4척에서 2026년 5척으로 확대되며 건조 물량이 증가한 영향”이라고 설명했다.

건설 부문 역시 흑자 전환에 성공했다. 그는 “건설 부문은 4분기에 4.7%, 2025년 연간 기준으로는 1.1%의 OPM을 기록하며 흑자전환했다”며 “향후 원가 상승 압력이 완화된 환경에서 수주한 물량이 증가하며 건설 부문의 수익성 개선 또한 지속될 것”이라고 짚었다.

오 연구원은 “타깃 주가수익비율(Target P/E)은 아직 군산 조선소의 인수 주체가 정해지지 않았고, 동사의 미국 현지 조선사와의 협력이 구체화되지 않았기 때문에 대형 조선사의 20배에서 10% 할인 적용했다”며 “그러나 향후 군산조선소 연결 편입 가능성, 미국과의 협력, UAE향 수출의 구체화에 따른 실적과 멀티플을 동시에 상향 조정할 예정”이라고 강조했다.

![[only 이데일리] 수협중앙회 CIO에 전범식 사학연금 단장 내정](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800814.800x.0.jpeg)

!["육천피 찍어도 아직 싸다"…'역대급 저평가' 알짜 종목들 [한경우의 케이스스터디]](https://img.hankyung.com/photo/202604/99.43046360.1.jpg)

![[위클리IB]실패 딛고 재매각 추진…맘스터치, 이번엔 1조 통할까](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041800327.505x.0.png)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·