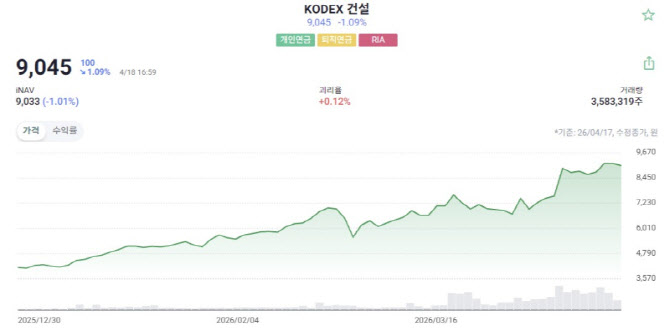

에스티로더의 ‘우울한 엑시트’

1.3조원 주고 샀던 닥터자르트

매출 고꾸라지고 손실도 확대

2000억원 수준에 겨우 팔릴듯

![[에스티로더그룹 제공]](https://wimg.mk.co.kr/news/cms/202603/25/news-p.v1.20260324.5ffc3950f02141c7be2bace472365a58_P1.png)

한국 화장품 시장에서 쓴맛을 본 미국 화장품 그룹 에스티로더컴퍼니즈가 K뷰티 대표 브랜드 닥터자르트 매각에 속도를 내고 있다. 1조원이 넘는 자금을 들여 인수한 지 7년 만에 손절에 나서는 모양새다.

24일 투자은행(IB) 업계에 따르면 에스티로더는 매각 주관사로 에버코어와 JP모건을 선정하고 일부 원매자들과 협상을 진행 중이다. 매각 측은 닥터자르트와 투페이스드·스매쉬박스 등 다른 화장품 브랜드와 패키지로 넘기는 방안을 고집했으나 최근 분리 매각 가능성도 열어둔 것으로 알려졌다.

국내 사모펀드(PEF) 운용사들은 닥터자르트 인수에 관심을 보이고 있다. 닥터자르트 몸값은 2000억원 수준에서 논의되고 있는 것으로 전해졌다. IB업계 한 관계자는 “국내 인지도가 높아 사라지기엔 아까운 브랜드라는 공감대가 있다”고 전했다.

에스티로더가 닥터자르트와 손절하는 것은 그룹 전반에 걸친 포트폴리오 재편 작업의 일환이다. 한때 K뷰티 열풍을 타고 아시아 시장 공략의 첨병으로 기대를 모았던 닥터자르트가 오히려 그룹의 짐이 되자 매각에 나선 것이다.

에스티로더는 인수 당시 닥터자르트가 2025년까지 연매출 5억달러(약 7356억원)를 달성할 것으로 기대했으나 실제로는 이를 밑돌았다. 2024년 7월~2025년 6월 1년 동안 닥터자르트 매출은 1788억원으로 전년 동기(2329억원) 대비 약 23% 감소했다. 같은 기간 영업손실은 144억원에서 232억원으로 커졌다.

2019년 매출 6346억원과 영업이익 1214억원을 기록한 닥터자르트는 에스티로더에 인수된 이후 실적이 꺾이기 시작했다. 중국인들의 자국 화장품 선호 현상 확산과 면세 채널 약화가 실적 악화에 직격탄이 됐다는 분석이 나온다.

에스티로더가 화장품 시장 트렌드를 따라가지 못한 결과라는 평가도 있다. 에스티로더는 2021년 매출이 정점을 찍은 후 지난해까지 내리막길을 걷고 있다. 반면 경쟁사인 로레알은 같은 기간 매출이 10%씩 성장했다.

오린아 LS증권 연구원은 “에스티로더가 글램글로우·르라보·톰포드 뷰티 등 럭셔리 스킨케어와 색조 브랜드 인수에 치중한 반면 로레알은 더마코스메틱(피부과학 기반 기능성 화장품) 중심으로 사들여 실적 차이를 벌렸다”고 설명했다.

닥터자르트는 2004년 건축학도 출신 이진욱 대표가 설립한 해브앤비에서 운영하는 화장품 브랜드다. 비비크림 등 히트 제품을 잇달아 내놓으며 K뷰티 대표 브랜드로 성장했다. 에스티로더는 2015년 해브앤비 지분 33.3%를 인수한 데 이어 2019년 11월 나머지 지분 전량을 사들였다. 당시 기업가치는 17억달러(당시 환율 기준 약 2조원), 인수대금은 약 11억달러(약 1조3000억원)로 알려졌다.

![1주 수익률 26%…육천피 탈환에 ‘레버리지’ 개미 웃었다[펀드와치]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900134.jpg)

![채비 청약·키움히어로2호스팩 상장[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900089.jpg)

![종전 기대 고개 들자 실적에 쏠리는 눈…코스피 신기록 쓸까 [주간전망]](https://img.hankyung.com/photo/202604/ZN.43982891.1.jpg)

![[MK시그널] 로보티즈, 美 빅테크에 로봇 손 부품 공급 및 피지컬AI 수혜주 등에 주가 상승세, MK시그널 추천 후 상승률 12.83% 기록](https://pimg.mk.co.kr/news/cms/202603/20/news-p.v1.20260320.5ea8839301ed4284a9cb365ffae9579b_R.png)

English (US) ·

English (US) ·