3 weeks ago

22

3 weeks ago

22

[이데일리 정두리 기자] 올해 2분기 제조업 체감 경기는 반도체·조선 일부 업종 호조에도 불구하고, 전반적으로 약보합 흐름을 보일 것으로 예상됐다. 중동 전쟁 장기화로 인해 정유·석유화학 등 중동 의존도가 높은 업종을 중심으론 원·재료비 부담 확대가 우려 요인으로 꼽힌다.

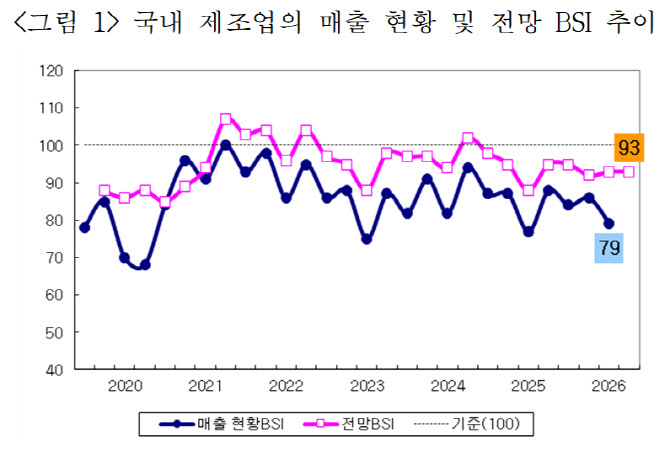

19일 산업연구원이 1500개 국내 제조업체를 대상으로 실시한 ‘2026년 1분기 제조업 경기조사’에 따르면, 1분기 2분기 제조업 경기실사지수(BSI)는 각각 79로, 전분기(시황 84·매출 86)보다 동반 하락하며 지난해 말 나타났던 소폭 회복 흐름이 다시 꺾인 모양새다. 내수(79)와 수출(83) 지표도 100을 크게 밑돈 가운데 전분기 각각 88, 90에서 일제히 하락 전환했다.

BSI는 기업 설문조사 결과를 긍정·부정 응답으로 나누어 0~200 사이에서 수치화한 것으로, 100을 기준으로 부정 응답이 많을수록 내리고 긍정 응답이 많으면 오른다.

2분기 제조업 BSI 전망치는 시황 90, 매출 93으로 집계됐다. 이는 전분기 전망치(시황 91·매출 93)와 비슷한 수준이지만 기준선(100)을 하회해 기업들의 체감경기는 여전히 약할 것으로 예상됐다.

2분기 전망에서는 ICT 부문 매출 BSI가 100을 기록하며 3분기 만에 기준선을 회복한 반면, 소재부문(85)과 신산업(93)은 다시 하락세로 돌아설 것으로 조사됐다. 매출 규모별로는 대형업체 전망 BSI가 98로 100을 소폭 밑돌면서 대기업조차 경기 개선이 어려운 분위기를 드러냈다.

업종별로는 2분기 매출 전망 BSI에서 반도체와 조선 업종만 기준선 100을 소폭 상회해 상대적인 강세가 예상된다. 지난해부터 이어진 인공지능(AI) 인프라 투자와 선박 수주 확대 등이 반도체·조선 업황을 지지하는 가운데, 이들 업종은 올해도 호황을 이어갈 것이란 기대가 반영된 결과로 풀이된다.

반면 정유 업종의 2분기 매출 전망 BSI는 100을 크게 밑돌며 매출 부진 우려가 뚜렷했고, 디스플레이·화학·바이오·헬스 등도 동반 하락이 예상됐다.

현안 설문에서 국내 제조업체들이 꼽은 현 경영활동에 가장 크게 영향을 미치는 요인은 ‘대외 여건의 불확실성’으로 꼽혔다. 이 응답 비중은 1년 전 20%대 중반 수준에서 올해 1분기 53%까지 치솟았고, 특히 원유·원자재 의존도가 높은 소재부문에서 57%로 더 높게 나타났다. 이는 중동 전쟁 장기화 조짐과 호르무즈 해협 리스크 등 지정학적 충격이 기업 심리를 짓누르고 있음을 보여준다.

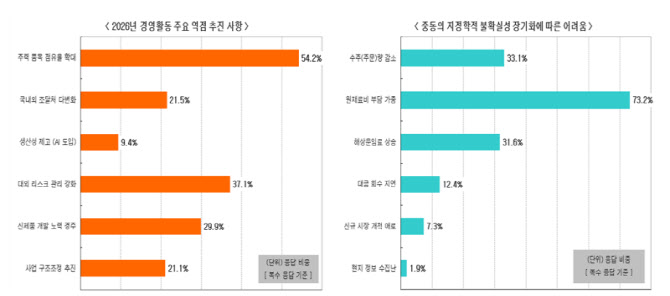

기업들은 올해 경영활동 수행 시 역점 과제로 ‘주력 품목 점유율 확대’(54.2%)를 가장 많이 꼽았고, 이어 ‘대외 리스크 관리 강화’(37.1%), ‘신제품 개발 노력’(29.9%) 등을 들었다. 불확실성이 커지는 환경에서 내수 확대나 설비투자 확대보다 기존 경쟁력 유지와 리스크 관리에 집중하는 모습이다.

특히 중동 전쟁이 장기화될 경우 가장 우려되는 어려움으로는 ‘유가 상승에 따른 원·재료비 부담 가중’(73.2%) 응답이 다수를 차지했다. 이미 고환율·물류비 상승으로 수입 원자재 조달 비용이 높아진 상황에서 유가까지 뛰면 수익성이 취약한 중소·소재 업체부터 버티기 어려운 한계상황에 내몰릴 수 있다는 우려다. 이어 ‘수주(주문)량 감소’(33.1%), ‘해상운임료 상승’(31.6%), ‘대금 회수 지연’(12.4%), ‘신규 시장 개척 애로’(7.3%), ‘현지 정보 수집난(1.9%)’ 순으로 나타났다.

!["아아 팔아 갖고는"…치킨·볶음밥까지 내놓은 커피전문점 '속사정' [트렌드+]](https://img.hankyung.com/photo/202604/01.43949627.1.jpg)

English (US) ·

English (US) ·