1 day ago

1

1 day ago

1

[이데일리 김국배 이수빈 기자] 지난 28일 고강도 부동산 대출 규제를 시행한 뒤 신축 아파트 단지의 중도금과 잔금 대출 등과 관련해 혼선이 빚어지자 금융당국이 경과 규정 적용 관련 세부 기준을 공개했다.

|

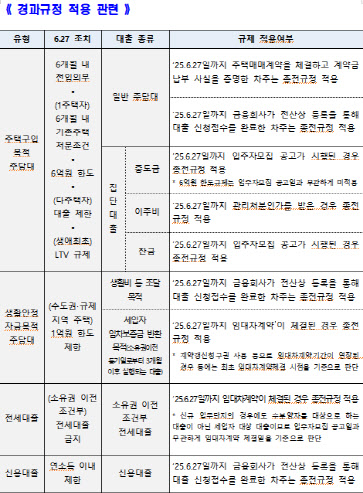

금융위원회에 따르면 규제 시행일 전날인 27일까지 입주자 모집공고가 난 아파트 단지는 중도금과 잔금 대출 모두 종전 규정이 적용된다. 즉, 6억원 이상 대출이 가능하다. 중도금 대출은 입주자 모집공고일과 무관하게 6억원 한도 규제를 적용받지 않는다.

금융위 관계자는 “중도금 대출은 ‘주택담보대출 6억원’ 한도에 적용되는 대출이 아니다”며 “잔금 대출로 전환할 때는 강화한 규제를 적용받지만 28일 가계대출 관리 강화방안 시행 이전 입주자 모집공고를 한 분양 단지에는 적용하지 않는다”고 설명했다. 이주비 대출은 27일까지 관리 처분 인가를 받으면 종전 기준을 적용받는다. 일반 주담대는 27일까지 주택매매 계약을 체결하고 계약금 납부 사실을 증명하거나, 대출 신청 접수를 완료(금융회사 전산 등록)한 사람이라면 종전대로 소득과 아파트 가격 등에 따라 6억원 넘게 대출을 받을 수 있다. 단 6개월 이내 전입 의무 요건을 충족해야 하며 1주택자의 경우 6개월 안에 기존 주택을 처분해야 한다.

생활안정자금 목적의 주담대는 규제 시행일 전날인 27일까지 금융회사가 전산 등록을 통해 대출 신청 접수를 완료한 차주에 한해 1억원 이상 대출이 가능하다. 생활안정자금 목적의 주담대는 기존 1억~2억원을 받을 수 있었으나 이번 대책에 1억원으로 줄이는 방안이 포함됐었다.

세입자 임차보증금을 반환하려는 목적으로 주담대를 받는 건 생활안정자금 목적으로 취급되는데, 마찬가지로 27일까지 임대차 계약이 체결된 경우 종전 규정을 적용한다. 계약갱신청구권 사용 등으로 임대차 계약 기간을 연장했을 때에는 최초 임대차 계약 체결 시점을 기준으로 판단한다.

소유권 이전 조건부 전세대출은 27일까지 임대차 계약을 체결했을때만 가능하다. 금융위는 “신규 입주단지는 수분양자를 대상으로 하는 대출이 아닌 세입자 대상 대출이므로 입주자모집 공고일과 무관하게 임대차 계약 체결일을 기준으로 판단한다”고 했다.

|

![[마켓인]석화·이차전지·건설, 신용도 흔들…하반기에도 경고등](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070101264.jpg)

![[마켓인]준오헤어 "경영권 매각 사실무근"…해외 진출 위한 투자자 물색](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070101412.jpg)

![[마켓인]"이번엔 될까" MG손보, '정상 매각' 재시동...인수자 찾기 '산 넘어 ...](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070101112.jpg)

![[마켓인]넥센타이어 회사채 수요예측에 주문 7배 가까이 몰려](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25070101263.jpg)

![천하람 “국민의힘, 죽어버린 나무…물 줄 필요 있나” [정치를 부탁해]](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/02/131732216.1.jpg)

![[속보]李대통령, G7 참석차 내일 출국…“주요국 정상과 양자회담 조율”](https://dimg.donga.com/wps/NEWS/IMAGE/2025/06/15/131807427.2.jpg)

English (US) ·

English (US) ·