1 day ago

2

1 day ago

2

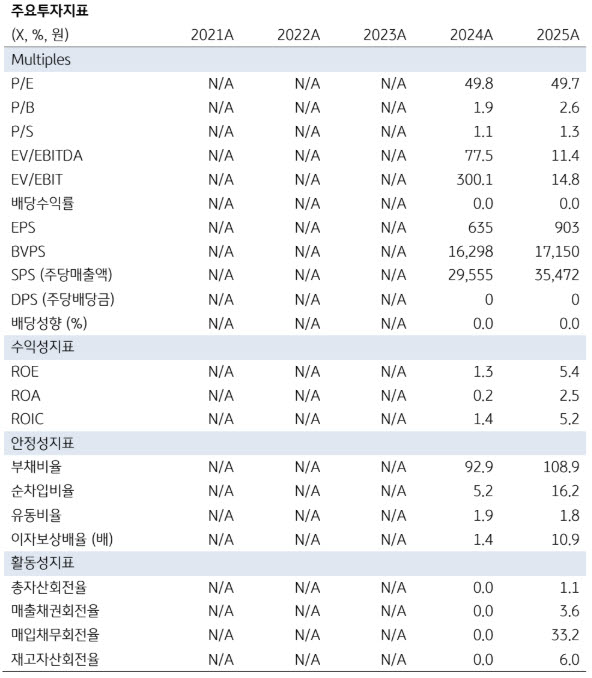

[이데일리 김윤정 기자] KB증권은 한화비전(489790)에 대해 반도체 장비 사업의 고성장과 안정적인 시큐리티(영상보안) 사업을 바탕으로 중장기 성장세가 이어질 것으로 전망했다.

|

| (자료 제공=KB증권) |

7일 이창민 KB증권 연구원은 “한화비전의 주요 투자 포인트는 반도체 장비 실적의 고성장 기대감과 안정적인 시큐리티 사업부 실적”이라며 “인공지능(AI) 서버를 중심으로 빠르게 성장 중인 고대역폭메모리(HBM) 시장을 고려했을 때 한화비전의 TC 본더 시장점유율 상승 및 이에 따른 실적 성장이 기대된다”고 밝혔다.

KB증권은 한화비전이 영상보안 솔루션과 반도체·표면실장기술(SMT) 장비 사업 등을 주력으로 영위하고 있으며, 올해 1분기 기준 시큐리티 부문이 전체 매출의 79%, 반도체 장비 등 산업용 장비가 21%를 차지한다고 설명했다.

특히 반도체 장비 사업의 성장성이 부각될 것으로 전망했다. 이 연구원은 “한화비전은 2025년 3월과 5월, SK하이닉스로부터 TC 본더 수주를 받으면서 시장 내 다크호스로 등극했다”며 “AI 서버를 중심으로 빠르게 성장 중인 HBM 시장을 고려했을 때 한화비전의 TC 본더 시장점유율 상승 및 이에 따른 실적 성장이 기대된다”고 말했다.

차세대 하이브리드 본더 시장에서도 경쟁력을 확보할 것으로 내다봤다. 이 연구원은 “향후 HBM5부터 하이브리드 본딩으로의 전환이 필연적인 상황에서 한화비전은 SK하이닉스와의 공동개발을 바탕으로 2028년 하이브리드 본더를 출시, 관련 수혜를 누릴 것으로 예상된다”고 밝혔다.

시큐리티 사업도 안정적인 성장세를 이어갈 것으로 전망했다. 이 연구원은 “AI CCTV로의 전환 및 중국산 CCTV 규제 확대 등으로 매출 성장 흐름이 지속될 것으로 전망된다”고 설명했다.

KB증권에 따르면 한화비전의 2025년 연간 매출액은 1조7909억원으로 전년 대비 77% 증가했고, 영업이익은 1623억원으로 19% 감소했다. 영업이익률(OPM)은 9.1%를 기록했다. 이 연구원은 “기존 SMT와 공작기계 실적에 더해 TC 본더 출하가 본격화됨에 따라 한화쎄미텍 실적이 큰 폭으로 성장했다”고 평가했다.

다만 차세대 하이브리드 본더 시장에서는 경쟁 심화가 위험요인으로 꼽혔다. 이 연구원은 “한화비전은 2021년부터 핵심 고객사와의 협업을 통해 하이브리드 본더를 공동 개발하는 등 경쟁 업체들 대비 우위에 설 수 있는 기술력과 레퍼런스를 보유하고 있으나, 경쟁 강도 강화에 따른 점유율 하락 및 실적 둔화 가능성이 존재한다”고 진단했다.

![반토막 난 주가에 개미 '한숨'…카카오 반등 조건은? [종목+]](https://img.hankyung.com/photo/202607/99.39926652.1.jpg)

![패닉 또 패닉…코스피·코스닥 잇달아 매도 사이드카 발동 [종합]](https://img.hankyung.com/photo/202607/01.44961609.1.jpg)

![[단독]사학연금 새 CIO에 백주현 전 공무원연금 단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800832.670x.0.png)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·