4 weeks ago

7

4 weeks ago

7

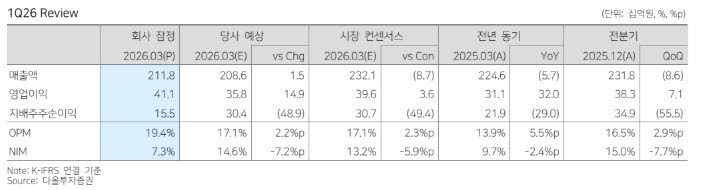

[이데일리 박정수 기자] 다올투자증권은 4일 한국카본(017960)에 대해 LNG선 보냉재 수주 확대와 방산 사업 양산 본격화에 따른 실적 개선이 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 5만7000원에서 6만1000원으로 7.0% 상향했다. 지난 2일 종가는 3만1200원이다.

최광식 다올투자증권 연구원은 “NO96 SUPER+ 수주, 방산 양산 개시, 밀양산단 투자, 미국 법인 설립 등 모멘텀이 풍부하다”며 “주가 조정은 매수 기회”라고 평가했다.

1분기 실적도 시장 기대치를 웃돌았다. 한국카본의 1분기 영업이익은 411억원으로 전년 동기 대비 32.0% 증가하며 컨센서스를 상회했다. 평균판매단가(ASP) 상승과 환율 효과, 신규 설비 생산성 향상 등이 수익성 개선을 이끌었다.

특히 LNG선 보냉재 사업의 성장성이 부각됐다. 한국카본은 지난 5월 한화오션으로부터 720억원 규모 보냉재 수주를 확보했다. 다올투자증권은 이를 차세대 LNG선 보냉 시스템인 ‘NO96 SUPER+’ 적용 물량으로 추정하며, 기존 삼성중공업과 HD한국조선해양 중심이었던 시장을 넘어 수주처 확대의 계기가 될 것으로 전망했다.

방산 사업도 본격적인 수익 창출 구간에 진입했다. 한국카본은 지난해부터 방산 부품 양산을 시작했으며 천궁 유도탄과 KVLS-2 수직발사체계 등에 적용되는 카본 소재 공급 확대가 기대된다. 방산 매출은 지난해 100억원대에서 올해 300억원대, 2027년에는 500억원대로 성장할 것으로 예상됐다.

밀양 나노융합국가산단 투자도 성장 동력으로 꼽혔다. 회사는 총 1000억원을 투자해 SB 생산능력을 기존 80척에서 100척 규모로 확대할 계획이다. 자동화 설비 도입을 통해 원가 경쟁력도 높일 전망이다.

실적 개선은 2027년부터 더욱 두드러질 것으로 전망됐다. 다올투자증권은 한국카본의 2027년 매출액 9613억원, 영업이익 1993억원을 예상했다. LNG선 보냉재 가격 인상 효과가 본격 반영되고 방산 사업 이익 기여가 확대될 것으로 분석했다.

최 연구원은 “최근 원재료 가격 상승 영향이 일부 있겠지만 생산성 향상과 방산 매출 증가로 상쇄 가능하다”며 “2027~2028년까지 가파른 실적 개선 흐름이 이어질 것”이라고 전망했다.

![김병주 '개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300760.1280x.0.jpg)

![오픈USD, 스테이블코인 판 흔드나...삼성·신한 참여했는데 한국은?[엠블록레터]](https://pimg.mk.co.kr/news/cms/202607/03/news-p.v1.20260703.4bd56ff5be9042ee9406750ffa9e79ee_R.png)

![벼랑 끝 홈플러스…'14일 내 2000억' 구할 수 있을까[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300762.1280x.0.jpg)

![[속보] 코스피, 매수 사이드카 발동…5%대 급등 8000선 회복](https://pimg.mk.co.kr/news/cms/202607/03/news-p.v1.20260703.0ae1457dbab144548d943175a47a1b60_R.jpg)

![[2026/06/08 ~ 14] 이번 주에 살펴볼 만한 AI/ML 논문 모음](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·