1 week ago

3

1 week ago

3

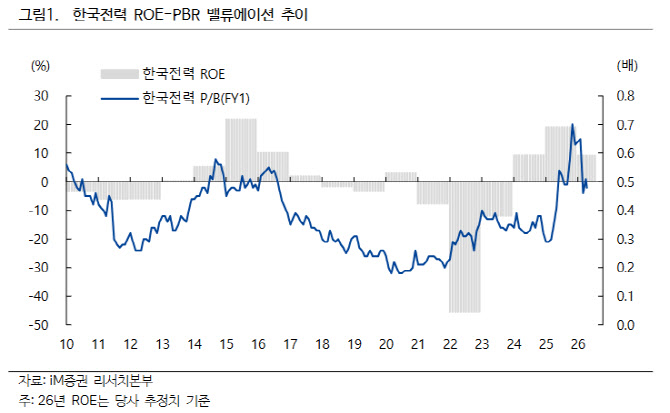

[이데일리 김경은 기자] iM증권은 14일 한국전력(015760)에 대해 중동사태에 따른 에너지 가격 급등으로 연간 실적 전망을 대폭 내리고, 목표주가를 기존 6만4000원에서 5만3000원으로 17.2% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

전유진 iM증권 연구원은 이날 보고서에서 “중동사태로 에너지 가격이 급등하며 첫 번째 가정이 완전히 바뀌었고, 정부의 물가안정 기조를 고려하면 하반기 전기료 인상도 기대하기는 어렵다”며 “그야말로 마른 하늘에 날벼락과 같다”고 언급했다.

한국전력의 1분기 영업이익은 3조7840억원으로 전년 동기 대비 0.8% 증가했으나 시장 컨센서스 4조2300억원을 10.6% 하회했다. 전력판매단가는 킬로와트시(kWh)당 170원으로 0.5% 소폭 상승하는 데 그쳤으나, 연료비는 전년 대비 4.1% 증가했다. 신월성 1호기, 한울 3호기 등의 예방정비에 따른 원전 이용률 하락으로 발전단가가 높은 석탄과 액화천연가스(LNG) 발전량이 확대됐고, 유연탄 가격도 전년 동기 대비 14% 상승한 영향이 컸다. 전력구입비는 민간발전사 구입 전력량 증가에도 계통한계가격(SMP) 하락 효과로 0.4% 소폭 감소했다.

문제는 2분기 이후다. 전 연구원은 “LNG 가격 강세 여파를 최소화하기 위해 원전 이용률이 상향되긴 하겠으나, 연료비와 전력구입비 상승분을 상쇄하기엔 역부족”이라며 “2분기 말~3분기 초부터 유가 급등 효과가 반영되기 시작하며 하반기 비용 압박이 본격화될 것”이라고 내다봤다.

이에 따라 iM증권은 2026년 연간 영업이익 추정치를 기존 17조원에서 10조7000억원으로 대폭 하향 조정했다. 전기료 인상 시나리오도 추정에서 제거했다. 유가와 SMP 피크 시기는 각각 2026년 2분기, 4분기로 가정했으나, 확전 여부에 따라 달라질 수 있으며 휴전협상이 장기화될 경우 추가 감익 가능성도 존재한다고 덧붙였다.

전 연구원은 중동사태가 일단락된 이후에도 당분간 고유가 기조는 이어질 것으로 봤다. “종전 직후 호르무즈 해협 통행이 즉각 재개된다 하더라도 피격받은 인프라 설비의 수리 및 정상가동까지는 최소 수 개월 이상 걸릴 수밖에 없다”는 이유에서다.

다만 에너지 안보 중요성이 재차 부각되며 신규 원전 수주 기회가 구조적으로 확대되고 있다는 점은 긍정적으로 평가했다. 미국뿐 아니라 동남아시아와 유럽에서도 신규 원전 도입 움직임이 확대되고 있다는 것이다. 전 연구원은 “5월 중에 한전·한수원 원전 수출 창구 일원화 작업도 마무리될 것으로 예상되는 만큼 그동안의 노이즈를 해소하고 신규 수주에 본격적인 대응이 가능할 것”이라고 기대했다.

그는 “고유가와 고환율, 정부 물가안정 기조 등의 완화 조짐이 확인될 때까지는 보수적인 접근이 필요하다”면서도 원전 부문 신규 수주 잠재력을 감안해 투자의견 ‘매수’를 유지한다고 밝혔다.

![[KIW2026 다시보기 영상] 엄윤설 "휴머노이드, 제조업 생산 혁명 일으킬 것"](https://img.hankyung.com/photo/202605/01.44386058.1.png)

![[KIW2026 다시보기 영상] 조재호 "런던에서 한국 분식집이 대박난 이유는…"](https://img.hankyung.com/photo/202605/01.44386060.1.jpg)

![[KIW2026 다시보기 영상] 신성환 "연말에 국채 거래 절벽 온다"](https://img.hankyung.com/photo/202605/01.44385969.1.png)

!["연휴 끝나면 또 오르겠네"…개미들 기대감 커지는 이유 [주간전망]](https://img.hankyung.com/photo/202605/ZA.44382512.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·