![롯데웰푸드 전경. [롯데웰푸드 제공]](https://wimg.mk.co.kr/news/cms/202604/01/news-p.v1.20260401.2e35a40cb7374000996bd3aec0551ebc_P1.jpg)

하나증권은 1일 롯데웰푸드에 대해 단기 실적 동력(모멘텀)은 부재하지만 해외 매출 성장은 지속될 것이라며 투자의견 매수, 목표주가 20만원을 유지했다.

하나증권은 롯데웰푸드의 올해 1분기 영업이익은 전년 동기 대비 40.4% 증가한 230억원으로 전망했다. 같은 기간 매출액은 전년 동기 대비 4.5% 증가한 1조186억원으로 추정했다.

이는 카카오 및 유제품 투입가 상승은 여전히 부담이지만 해외 매출 두 자릿수 성장, 베이커리 반사수혜 등이 영향을 미칠 것으로 봤다. 또 명절선물세트 반영도 실적에 긍정적 영향을 줄 것으로 분석했다.

건과 및 빙과 매출은 전년 동기 대비 2% 내외에서 증가, 베이커리 매출이 경쟁사 반사수혜로 견조한 성장이 이어질 것으로 판단했다. 또 해외 제과 매출액도 증가를 예상, 카자흐스탄의 매출 회복과 함께 인도 건과 및 빙과는 계속 성장할 것으로 기대했다.

하나증권은 1분기는 선물세트 반영 효과 등을 기인해 시장 기대를 크게 밑돌지는 않을 것으로 예상했다. 다만 2분기부터는 일부 품목의 판가 인하가 반영되기 시작한다고 봤다. 언론보도를 봤을 때 롯데웰푸드가 희망퇴직도 진행 중인 것으로 파악되는 만큼 일회성 비용 반영 가능성도 열어둬야 할 것으로 판단했다.

하나증권은 2분기까지도 실적 모멘텀은 제한적일 것으로 전망했다. 다만 하반기 갈수록 기저 및 영업 레버리지가 본격화될 것으로 기대했다.

심은주 하나증권 연구원은 “주요 원재료 부담은 지속되고 있는 상황”이라며 “현 주가는 12개월 선행 주가수익비율(Fwd PER) 10배 거래 중으로 평가 가치(밸류에이션)는 부담 없다”고 밝혔다.

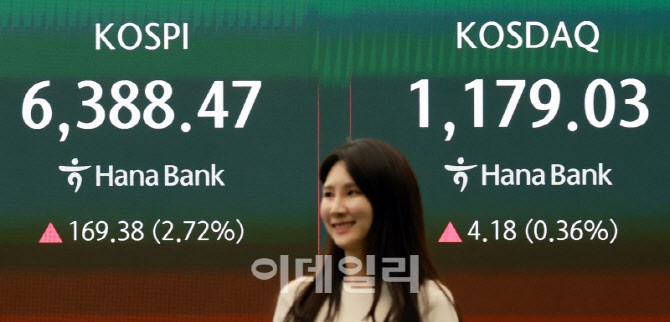

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·