1 day ago

1

1 day ago

1

[이데일리 김경은 기자] 신한투자증권은 6일 테크윙(089030)에 대해 실적 추정치를 상향하며 투자 매력도가 높아지고 있다고 평가했다.

송혜수 신한투자증권 연구원은 “고객사들의 고대역폭메모리(HBM)4 성능 향상 필요성이 높아지며 큐브프로버에 대한 관심도 확대되고 있다”며 “공급 불확실성이 커졌던 두 번째 고객사의 큐브프로버 탑재가 상반기 내 가시화될 경우 이익 추정치 상향 및 밸류에이션 리레이팅이 가능하다”고 밝혔다.

신한투자증권은 HBM 큐브프로버와 관련해 첫 번째 고객사향 진입 공정 증가 및 두 번째 고객사향 공급 시작을 고려해 100대 내외 공급이 가능하다는 기존 의견을 유지했다. 송 연구원은 “HBM 세대가 전환될수록 공정이 복잡해지고 수율 확보가 어려워지는 가운데, 큐브프로버는 테스트 시간 단축을 통한 공정 효율화·원가 절감과 수율 개선이 가능하다”며 “설비투자(CapEx) 증설 초기 관심 확대가 필요하다”고 말했다.

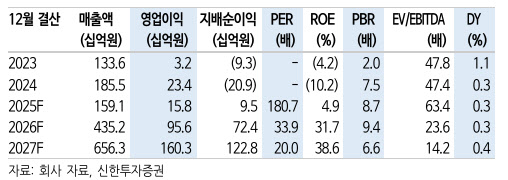

큐브프로버 외 본업인 메모리 핸들러도 회복세가 뚜렷하다. 신한투자증권은 전방 수요가 예상을 상회하고 있어 과거 업황 회복 구간인 2020~2022년 수준(평균 1360억원)도 충분히 달성 가능하다고 판단했다. 2026년 메모리 핸들러 매출은 1197억원(+203.2%, 전년대비)으로 전망된다.

연간 실적은 상저하고 흐름이 예상된다. 2026년 매출액은 4352억원(+170.8%), 영업이익은 956억원(+503.4%)으로 전망했다.

밸류에이션 매력도도 부각된다. 송 연구원은 “현재 12개월 선행 주가수익비율(P/E) 기준 30배로 국내 후공정 장비 평균(34배) 수준”이라며 “매력적인 내러티브(신제품 큐브프로버 공급 확대) 기대감이 다시 확대되고 있고, 업황 회복 구간에서 나타날 이익 레버리지(영업이익률 +12.1%포인트) 감안 시 투자 매력도가 높다”고 강조했다. 이어 “큐브프로버 공급 대수에 따라 이익 추정치가 크게 상향될 수 있는 종목이라는 점에서 멀티플 상단을 열어둘 필요가 있다”고 덧붙였다.

![액스비스 상장·아이엠바이오로직스 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030700349.jpg)

![[위클리IB]결혼식 줄어도 웨딩홀은 뜬다? 사모펀드가 다시 산 이유](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030700345.800x.0.png)

!["내 계좌 터지나" 개미들 밤잠 설치더니…폭락장서 19% 껑충 [종목+]](https://img.hankyung.com/photo/202603/AA.43489751.1.jpg)

![트럼프 "항복아니면 노딜"…밀려오는 스태그플레이션 공포 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202603/01.43517312.1.png)

![원지, 사무실 논란 이후 복귀..사업 잠정 중단 "재정비의 시간"[전문]](https://thumb.mtstarnews.com/21/2026/03/2026030119080581402_1.jpg)

!["이미 엄마 인생의 금메달"…최민정이 품고 뛴 엄마의 편지 [2026 밀라노 올림픽]](https://img.hankyung.com/photo/202602/01.43363477.1.jpg)

English (US) ·

English (US) ·