2 days ago

3

2 days ago

3

[이데일리 권오석 기자] NH투자증권이 코스맥스(192820)에 대해 투자의견 ‘매수’, 목표주가 25만원을 유지한다고 6일 밝혔다.

정지윤 NH투자증권 연구원은 “6월 한국 화장품 수출액은 역대 최대치를 경신했다. 대형사 코스맥스의 실적 흐름이 상이할 수 없다고 판단한다”며 “하반기 별도법인의 실적 기저가 편한 데다 상반기 미국과 중국 매출 두 자릿수 성장, 2분기를 기점으로 미국 법인의 흑자기조를 예상하기에 실적 가시성이 높아진 상태”라고 분석했다.

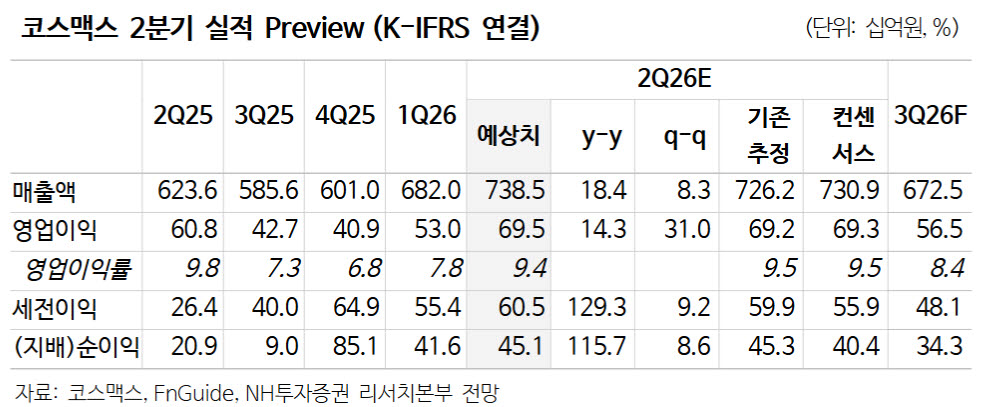

2분기 연결기준 매출액은 7385억원(전년 대비 +18%), 영업이익은 695억원(+14%)으로 컨센서스에 부합할 것으로 예상했다.

국내 매출액은 4852억원(+15%), 영업이익 540억원(+8%)으로 추정했다. 정 연구원은 “스킨케어 브랜드의 에센스, 미스트, 크림 등 전략 제품 생산에 집중했다”며 “그간 마진 하방 압력으로 작용한 겔마스크 생산 효율이 점진적으로 향상했고 색조 브랜드 매출 역성장 폭도 다소 완화되는 추세”라고 설명했다. 영업이익률도 11.1%로 전분기 대비 개선될 것으로 봤다.

해외의 경우 중국 매출액은 1791억원(+21%)으로 상해 +21%, 광저우 +16%로 추정했다. 그는 “상해는 기존 고객사 오더 증가, 신규 브랜드 출시로 수익성(영업이익률 5% 추정)이 개선되고 광저우는 수출 확대에 따른 수수료 증가로 마진 하락을 예상한다”고 강조했다.

아울러 미국 매출액은 450억원(+50%)으로, 고객사 다변화와 색조 히트 제품 출시로 영업이익 18억원으로 흑자전환 할 것으로 전망했다. 인도네시아와 태국 매출액은 각각 272억원(+30%), 254억원(+10%)으로 동남아 시장 경쟁 우려 대비 양호한 흐름을 보일 것이라고 예상했다.

![반토막 난 주가에 개미 '한숨'…카카오 반등 조건은? [종목+]](https://img.hankyung.com/photo/202607/99.39926652.1.jpg)

![패닉 또 패닉…코스피·코스닥 잇달아 매도 사이드카 발동 [종합]](https://img.hankyung.com/photo/202607/01.44961609.1.jpg)

![[단독]사학연금 새 CIO에 백주현 전 공무원연금 단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800832.670x.0.png)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·