3 weeks ago

4

3 weeks ago

4

[이데일리 박정수 기자] LS증권은 26일 코메론(049430)에 대해 대규모 순현금과 높은 수익성을 기반으로 저평가 매력이 부각된다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

정홍식 LS증권 연구원은 “코메론은 글로벌 줄자 시장에서 3~5위권 점유율을 확보하고 있으며 건설·인프라 투자 사이클과 연동되는 구조”라며 “안정적인 실적과 높은 수익성을 동시에 확보한 기업”이라고 분석했다.

특히 미국 매출 비중 확대가 핵심 성장 요인으로 꼽힌다. 미국 매출 비중은 2022년 52.8%에서 2025년 62.9%까지 상승하며 실적 성장을 견인하고 있다.

수익성 역시 업계 최고 수준이다. 영업이익률은 25% 내외를 안정적으로 유지하고 있으며, 공장 이전 이후에도 고마진 구조가 이어지고 있다. 재무구조도 강점이다. 2025년 기준 순현금 1101억원과 장기금융자산 456억원을 합쳐 약 1556억원의 현금성 자산을 보유하고 있다.

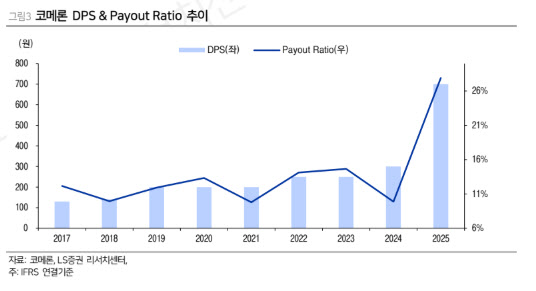

배당 매력도 확대되고 있다. DPS는 2024년 300원에서 2025년 700원으로 상승했고, 배당성향도 9.9%에서 27.9%로 크게 개선됐다.

정 연구원은 “2026년 기준 PER 7.1배, PBR 0.6배 수준으로 밸류에이션 매력도 높다”며 “안정적인 현금창출력과 재무구조를 감안할 때 저평가 국면”이라고 판단했다.

![“코스피 6600 향해 간다”…SK하이닉스 실적에 쏠린 눈[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900306.jpg)

English (US) ·

English (US) ·