稅혜택으로 5% 추가수익 효과 … ISA 활용법

年 200만 ~ 400만원 비과세에

세율 일반계좌보다 낮은 9.9%

수익·손해액 합산해 추가절세

건보료 산정서 수익액 제외도

만기후 연금저축으로 갈아타면

추가 세액공제 반복 혜택까지

#정년퇴직 후 노후자금을 운용 중인 김 모씨(66)는 배우자 병원비를 지원하고자 개인종합자산관리계좌(ISA)를 정리해 목돈을 마련할지 고민하고 있다. 그는 5년간 매년 초 2000만원씩을 중개형 ISA(서민형)에 납입하며 상장지수펀드(ETF)에 투자해 1억7920만원까지 자산을 불렸지만, 최근 갈아탄 종목이 하락하며 평가 금액이 1억6840만원으로 줄었다.

중개형 ISA 특유의 손익 통산과 비과세 400만원(서민형 기준), 저율 분리과세(9.9%)를 적용한 결과 김씨가 최종적으로 손에 쥘 수 있는 금액은 1억6202만원으로 계산됐다. 만약 김씨가 일반계좌에서 똑같이 투자했다면 세금을 떼고 남은 금액은 1억5696만원에 불과했다. 계좌 선택 하나만으로 약 506만원, 투자 원금 대비 5% 이상의 수익률 격차가 벌어진 것이다.

김씨는 "근로소득이 없는 상황에서 500만원 격차는 크다"고 강조했다.

올해로 10년을 맞은 ISA가 청년부터 노년까지 전 세대에 걸쳐 재테크 핵심 수단으로 자리 잡았다. 800만명이 넘는 가입자가 60조원이 넘는 금액을 굴리게 된 것은 단순히 비과세 혜택 때문만이 아니다.

저율 분리과세, 연금 환승 시 추가 세액공제 혜택까지 더해지며 절세 전략의 필수 요소가 됐다. 특히 2021년 2월 가입자가 직접 금융상품에 투자·운용하는 중개형 ISA가 나온 뒤 이 같은 장점이 더욱 부각됐다.

누구나 가입할 수 있는 일반형 ISA는 연간 2000만원씩 최대 1억원까지 납입할 수 있으며, 3년만 유지하면 200만원의 비과세 혜택을 누릴 수 있다. 서민형은 급여 5000만원 이하 근로자나 종합소득 3800만원 이하 사업자가 대상인데, 400만원까지 비과세 혜택을 준다. 수익에서 그만큼 뺀 뒤 남은 금액에 대해서만 9.9% 저율로 과세한다는 뜻이다.

ISA의 절세 위력은 최대 무기인 손익 통산과 합쳐질 때 불어난다. 일반계좌는 종목마다 수익에 대해 과세하지만, ISA는 계좌 내 모든 금융상품의 손익을 하나로 묶어 '순이익'에 대해서만 과세한다. 예를 들어 일반계좌에서 A주식 배당으로 200만원을 벌고, B주식에서 200만원 손실을 보고, C해외주식형 ETF에서 600만원의 매매차익을 냈다면, 일반계좌에서는 손실은 무시하고 이익(800만원)에 대해 15.4%의 세율을 적용해 약 123만원을 징수한다.

반면 ISA는 수익 800만원에서 손실 200만원을 뺀 600만원을 기준으로 삼는다. 여기에서 일반형 비과세 한도 200만원을 한 번 더 빼면 과세 대상은 400만원으로 줄어든다. 여기에 15.4%가 아닌 저율 분리과세 9.9%를 적용하면 최종 세금은 39만원 수준에 불과하다. 동일한 수익을 올리고도 앉은 자리에서 약 84만원을 아끼는 셈이다.

이러한 효과는 수치로 입증된다. 삼성증권이 자사 ISA 가입 고객(3월 12일 기준, 의무 보유 기간 3년 경과 중개형 ISA)의 데이터를 분석한 결과, 24만3000여 명에 달하는 누적 고객이 ISA를 통해 총 246억원 규모의 세제 혜택을 누리고 있는 것으로 추산됐다. 비과세 혜택으로 약 190억원, 9.9% 저율 분리과세 혜택으로 약 56억원의 세금을 절감한 것이다.

또 김씨 사례처럼 일반계좌는 연간 금융소득이 1000만원을 넘으면 건보료 산정 소득에 포함돼 별도의 건보료가 부과되거나 피부양자 자격이 박탈될 수 있다. 그러나 ISA 수익은 건보료 산정 대상에서 전액 제외돼 걱정하지 않아도 된다.

전문가들은 ISA를 일회성으로 사용하지 말고, 연금계좌 이전 혜택으로 연계하라고 조언한다. ISA 만기 금액을 60일 이내에 연금저축이나 개인형 퇴직연금(IRP)으로 넘기면 이전 금액의 10%(최대 300만원)까지 추가 세액공제를 받을 수 있기 때문이다. 기존 연금계좌의 세액공제 한도 900만원에 ISA 전환 공제 300만원을 더하면 최대 1200만원의 세액공제라는 절세 공식이 완성된다. ISA 해지 뒤에 다시 가입하며 이 같은 절세 혜택을 반복해 누려야 한다는 조언도 나온다.

해외 주식형 ETF나 배당형 ETF처럼 일반계좌에서는 15.4%의 배당소득세가 부과되는 상품들을 담을 때 ISA를 우선적으로 활용해야 한다. 실질 수익률이 눈에 띄게 높아지기 때문에 투자자들은 적극적으로 ETF 운용 비중을 늘리는 추세다.

[오대석 기자]

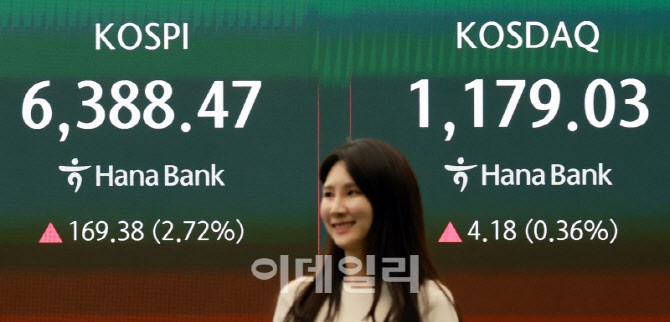

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·