![LG전자 [연합뉴스]](https://wimg.mk.co.kr/news/cms/202604/01/news-p.v1.20260202.6ac3df2a551a49e79b9620db260e4db5_P1.png)

DS투자증권은 1일 LG전자에 대해 로봇과 인공지능(AI) 데이터센터 분야에서 존재감을 키우고 있다며 목표주가를 기존 13만원에서 17만원으로 상향 조정했다.

LG전자의 투자 포인트로는 ‘사업 구조 변화’를 꼽았다. 단순 가전업체를 넘어 로봇과 데이터센터를 중심으로 한 ‘솔루션 기업’으로 진화하고 있다는 분석이다.

우선 로봇 사업이 중장기 성장 동력으로 부각된다. LG전자는 오는 2027년 액추에이터 사업을 시작으로 산업용·가정용 로봇 시장에서 존재감을 확대할 전망이다. 핵심 부품인 모터와 제어 기술을 이미 확보하고 있어 향후 고객사 대상 통합 솔루션 공급이 가능할 것으로 평가했다.

가정용 로봇 ‘클로이드’ 역시 2027년 시범사업(POC) 이후 2028년 상용화가 예상된다. 가격 경쟁력을 앞세울 경우 예상보다 빠른 시장 침투도 가능하다는 전망이다.

AI 데이터센터 관련 사업도 주목된다. 액체 냉각을 포함한 제품 포트폴리오를 확대하며 글로벌 빅테크 기업 인증 작업을 추진 중인 것으로 파악된다.

실적 역시 개선 흐름이 뚜렷하다. 올해 1분기 연결 기준 매출은 23조8609억원, 영업이익은 1조4326억원으로 시장 기대치를 웃돌 것으로 예상된다. 전년 동기 대비 각각 4.9%, 13.8% 증가한 수준이다.

특히 생활가전(HS) 부문의 견조한 수익성과 함께, 적자를 이어오던 미디어 엔터테인먼트 솔루션(MS) 사업부의 구조 개선이 진행되고 있는 점이 긍정적으로 평가된다. MS본부는는 지난해 7500억원 수준의 적자를 기록했지만, 저원가 부품 소싱을 통한 원가 절감과 인력 효율화 영향으로 적자 폭이 크게 줄어들 것으로 추정했다.

전장(VS) 사업 역시 꾸준히 수익성이 개선되며 안정적인 캐시카우로 자리잡고 있다. 여기에 에너지솔루션(ES)과 신사업 기여도까지 확대되면서 전 사업부의 동반 성장이 예상된다.

조대형 DS투자증권 연구원은 “전쟁으로 인한 우려는 존재하지만, 스윙 생산으로 대처가 가능하다”며 “올해 모든 사업부에서 증익이 예상돼 하방은 제한적이라는 판단”이라고 평가했다.

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

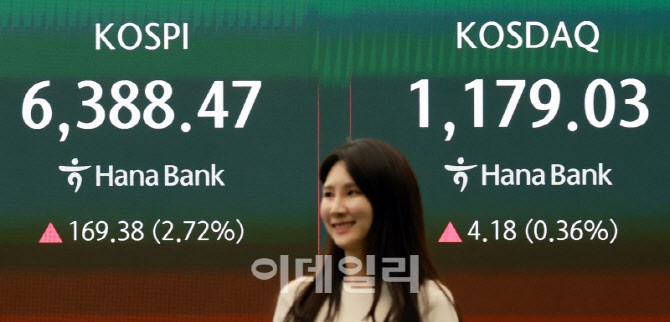

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·