5 days ago

9

5 days ago

9

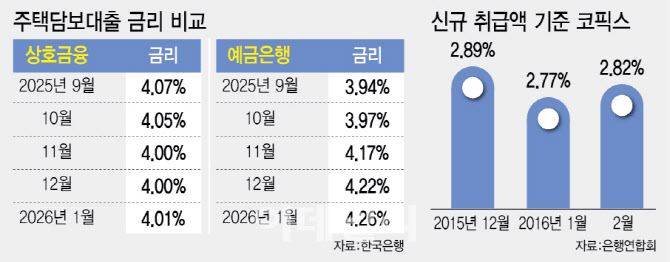

[이데일리 김국배 기자] 농협·새마을금고 등 상호금융권의 주택담보대출(주담대) 금리가 은행보다 더 싼 ‘금리 역전’ 현상이 수개월째 이어지고 있다. 통상 1금융권 대출 금리가 2금융권(비은행 금융기관)보다 높다는 점을 감안하면 이례적인 흐름이다.

|

| [그래픽=이데일리 이미나 기자] |

16일 한국은행 경제통계시스템에 따르면 지난 1월 상호금융권이 신규 취급한 주담대 금리는 전월(4.00)보다 0.01%포인트 오른 연 4.01%로 집계됐다. 같은 달 은행의 고정형 주담대 금리는 연 4.26%를 기록했다. 2금융권인 상호금융권 대출 금리는 은행보다 높은 게 일반적인데, 오히려 0.25%포인트 낮은 것이다.

지난해 10월만 해도 은행권 고정형 주담대 금리는 연 3.97%로 상호금융(4.05)보다 0.08%포인트 낮았다. 그러나 11월 은행 고정형 금리가 연 4.17%로 오르면서 상호금융(4.00)보다 0.17%포인트 높아졌고, 이후 12월엔 0.22%포인트, 올 1월엔 0.25%포인트까지 격차가 벌어졌다.

은행 변동형 주담대 금리(4.40)의 경우 지난 1월 기준 상호금융(4.01) 금리가 0.39%포인트 낮지만, 이마저도 앞으론 상황이 달라질 처지다. 16일 은행연합회가 발표한 예금은행의 자금조달비용지수(COFIX·코픽스)가 한 달 만에 오름새로 돌아섰기 때문이다. 코픽스는 변동형 주담대 금리의 기준금리로 사용된다. 더구나 중동 사태로 채권금리가 최근 더 가파르고 오르고 있어 은행권의 변동형 주담대 금리 추가 상승은 불가피하다

최근 상황도 다르지 않다. 2월 말 기준 서울 지역 농협 단위조합의 주담대 금리는 1~2등급 기준 최저 연 3.74%(한국양봉농협)지만, 이날 기준 5대 시중은행 주담대 고정 금리 하단은 연 4.20% 수준이다. 최근까지도 금리 역전 현상이 해소되지 않고 있다는 얘기다.

이 같은 금리 역전 현상은 은행 주담대 금리를 정할 때 기준이 되는 시장금리인 금융채 5년물(AAA) 금리가 뛴 영향으로 풀이된다. 금융채 5년물 금리는 작년 11월초 3.154%에서 지난 13일 3.860%까지 급격히 올랐다. 금리 인하 기대감이 꺾인 데다 중동 불안까지 겹쳐 시장 금리를 끌어올리고 있다. 반면 상호금융권은 주로 예·적금으로 대출 자금을 조달하는데, 예금 금리는 시장 금리에 즉각 연동되지 않기 때문에 단기간에 대출 금리가 크게 움직이지 않는 구조다.

여기에 은행권이 가계대출 관리 강화 기조에 따라 가산금리를 높게 유지한 것이 영향을 미친 것으로 보인다. 실제로 이런 금리 격차로 인해 농협, 새마을금고 등 상호금융에 가계대출이 몰리며 작년 말부터 연초까지 ‘풍선효과’가 이어지고 있다. 지난달 농협과 새마을금고에서만 가계대출은 각각 1조8000억원, 1조원이 증가했다.

금융권에선 은행과 상호금융 간 금리 역전 현상이 당분간 계속될 것으로 내다본다. 중동 사태로 시장 금리가 전반적으로 상승 압력을 받고 있기 때문이다. 금융채 5년물 금리는 미국·이스라엘과 이란 간 전쟁 발발 전인 2월 말 3.572%에서 약 2주 만에 0.288%포인트 상승했다. 금융권 관계자는 “최근 중동 리스크 등으로 시장금리가 상승 압력을 받고 있어 은행 주담대 금리는 당분간 높은 수준을 유지할 가능성이 크다”고 말했다.

![[만화 그리는 의사들]〈398〉질염에 질 유산균이 진짜 효과 있나요?](https://dimg.donga.com/wps/NEWS/IMAGE/2026/03/12/133510649.4.jpg)

![원지, 사무실 논란 이후 복귀..사업 잠정 중단 "재정비의 시간"[전문]](https://thumb.mtstarnews.com/21/2026/03/2026030119080581402_1.jpg)

!['이게 내 얼굴?' 무보정 사진에 충격…"정신병 걸릴 것 같아요" [이슈+]](https://img.hankyung.com/photo/202602/01.43437151.1.jpg)

English (US) ·

English (US) ·