![오리온그룹 본사 전경. [오리온 제공]](https://wimg.mk.co.kr/news/cms/202604/01/news-p.v1.20260401.80bd26b80b774627b07b7552f38f5772_P1.jpg)

하나증권은 오리온에 대해 배당락 이후 주가 하락은 매수 기회라고 분석하며 목표주가를 기존 20만원으로 유지했다.

하나증권에 따르면, 오리온의 올해 연결 매출액은 전년 대비 9.4% 증가한 3조6464억원, 영업이익은 14.0% 증가한 6367억원으로 추정된다. 국가별 로컬 통화 기준 연도별 매출 성장은, 한국·중국·베트남·러시아 각각 3.0%, 7.0%, 5.5%, 15.0%으로 예상했다.

실적 개선의 핵심은 중국이다. 올해 매출 1조4000억원을 상회해 역사적 매출을 경신할 것으로 전망된다. 춘절 효과가 본격화되는 가운데 고성장 중인 간식 및 온라인 채널에서의 보폭 확대가 고무적이다.

베트남도 기저효과 및 수출 재개가 탑라인 및 손익 개선에 우호적으로 작용할 것으로 보인다. 러시아는 ‘파이’ 생산라인 증설 및 추가 라인 증설 기인한 고성장 흐름이 지속될 것으로 예상된다.

오리온은 ‘간식 채널 특화 제품’을 다양하게 출시하며 지난 5년 간 연평균 73% 성장했다. 간식 채널 비중은 2020년 2% 내외→2025년 26%까지 큰 폭 상승한 것으로 추산된다. 올해 간식 채널 비중은 30%를 상회할 것으로 전망된다.

심은주 하나증권 연구원은 “안정적인 재무 상황(순현금 보유) 및 이익 창출 능력 감안 시, 중장기 배당 확대 여력이 상대적으로 돋보이는 업체”라며 “적극적인 비중 확대 전략이 유효하다”고 말했다.

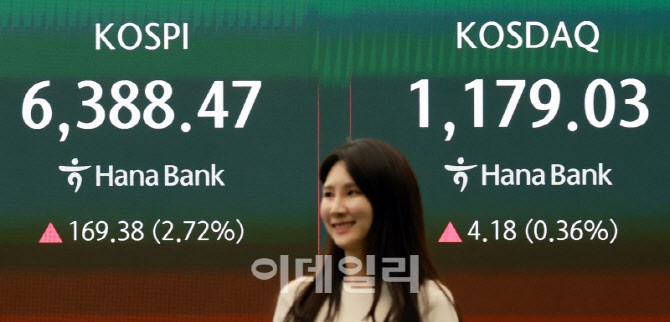

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·