3 weeks ago

4

3 weeks ago

4

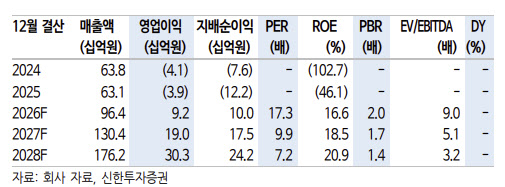

[이데일리 신하연 기자] 신한투자증권은 26일 엔비알모션(0004V0)에 대해 로봇·전기차(EV)·우주 산업 확산 속 핵심 부품 국산화 수혜가 기대된다며 구조적 성장 국면에 진입했다고 분석했다. 다만 투자의견과 목표주가는 제시하지 않았다.

최승환 신한투자증권 연구위원은 “베어링은 일본이 과점한 로봇·전기차(EV)·우주 핵심부품”이라며 “엔비알모션은 일본 최상위 기업과 동등한 기술력을 통해 일본향 공급을 개시했다”고 밝혔다.

이어 “글로벌 완성차 및 부품사의 외주 전략으로 엔비알모션과 같은 전문 부품사의 구조적 성장기회가 도래했다”며 “현재 캐파(1,000억원) 대비 2~3배의 수주 기회를 확보한 상태”라고 설명했다.

수주 확대에 대해서도 “국내 완성차 H, K사의 휠베어링 부품 국산 전환으로 500억원 이상의 신규 수주 기회가 확보됐다”며 “이미 2025년 100억원 규모의 초도 수주를 달성했다”고 말했다.

핵심 성장 포인트로는 세라믹볼 국산화를 꼽았다. 그는 “세라믹볼은 기존 일본 과점 제품이었지만 올 3분기 소재 내재화 완료 시 일본 대비 원가 40% 절감이 가능하다”며 “급격한 시장점유율 확대가 전망된다”고 강조했다.

중장기 실적 성장도 가파를 전망이다. 최 연구원은 “2026년 매출액 964억원, 영업이익 92억원으로 흑자 전환이 예상된다”며 “장치산업 특성상 손익분기점을 상회하면 영업이익이 급증하는 구조”라고 분석했다.

밸류에이션 측면에서도 매력적이라는 평가다. 그는 “현재 주가는 상장 이후 수급에 의해 저평가된 상태”라며 “글로벌 피어(Peer) 대비 3분의 1 수준의 밸류에이션”이라고 평가했다.

이어 “로봇, EV, 우주 등 전방 산업 확장과 국산화 수요 증가로 중장기 고성장이 가능하다”고 덧붙였다.

![“코스피 6600 향해 간다”…SK하이닉스 실적에 쏠린 눈[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900306.jpg)

English (US) ·

English (US) ·