4 hours ago

4

4 hours ago

4

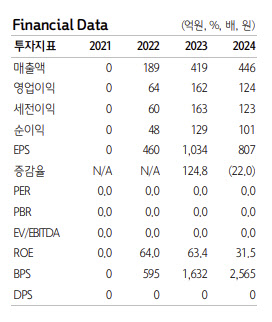

[이데일리 신하연 기자] 하나증권은 6일 에이유브랜즈(481070)에 대해 중국 오프라인 매장 확대와 수출 비중 상승을 기반으로 실적 성장세를 이어갈 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다.

박찬솔 하나증권 연구원은 “4분기 매출이 전년 대비 크게 늘었음에도 판관비 증가로 영업이익률에 대한 시장 기대가 낮아지며 주가가 하락했다”며 “그러나 플래그십 매장 확대에 따른 고정비 증가가 매출 확대 속도를 감안하면 부담스러운 수준은 아니다”라고 분석했다.

박 연구원은 특히 중국 중심의 매장 확장이 향후 실적 레버리지를 만들어낼 것으로 봤다. 그는 “플래그십 매장이 2024년 3개에서 2025년 13개로 늘어나며 고정비가 약 45억원 증가했지만, 관련 매출 캐파는 약 144억원 확대된 것으로 추정된다”며 “2026년에는 중국 매장 확대와 매장당 월평균 매출 2억원 수준을 가정할 때 영업 레버리지 효과가 나타날 가능성이 높다”고 설명했다.

수출 비중 확대도 핵심 성장 요인으로 꼽았다. 그는 “수출 비중이 2025년 초 15% 수준에서 연말 30%까지 상승했으며 2026년에는 50%를 넘어설 가능성이 있다”며 “올해 중국 매장을 기존 9개에서 42개 수준까지 확대할 계획으로 해외 매출 비중이 크게 상승할 것”이라고 전망했다.

이어 “충칭, 우한, 정저우, 시안, 청두, 난징, 톈진 등 지역에서 동시에 신규 매장을 구축할 계획”이라며 “이로 인해 기존 비수기였던 3분기에도 실적 스텝업이 나타나 계절성 우려가 완화될 가능성이 있다”고 덧붙였다.

중국 사업 확장은 중장기 성장 스토리로 이어질 가능성이 높다는 평가다. 박 연구원은 “회사는 중국에서 3년 내 50개 매장 구축 계획을 제시했는데 현재 속도를 고려하면 2027년 상반기 달성이 가능할 것”이라며 “50개 매장에서 중국 전략이 끝날 가능성은 낮으며 중장기적으로 추가 확장이 이어질 가능성이 높다”고 진단했다.

온라인 채널 성장도 주목할 요인으로 꼽았다. 그는 “2025년 3분기부터 시작된 중국 티몰 판매량 증가도 중요한 포인트”라며 “현재 중국 온라인 매출이 월 5억원 수준까지 확대됐고, 오프라인 중심 성장에 더해 온라인 확대가 수익성 개선에 기여할 수 있다”고 설명했다.

밸류에이션 측면에서도 저평가 상태라는 분석이다. 박 연구원은 “2026년은 중국 매장 출점 효과가 본격적으로 실적에 반영되는 첫해가 될 것”이라며 “매출과 영업이익이 50% 이상 증가하는 흐름이 확인될 경우 주가수익비율(PER) 30배 수준의 멀티플도 가능하다”고 말했다.

이어 “보수적으로 보더라도 현재 12개월 선행 PER이 약 15배 수준에 불과해 성장 가능성 대비 저평가 상태”라며 “저평가 해소 가능성이 높다”고 평가했다.

![삼성SDI에 반도체 패키징 소재 MMB 공급…삼화페인트 '상한가'[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030600524.jpg)

![[속보] 코스닥 급등에 매수 사이드카 발동](https://pimg.mk.co.kr/news/cms/202603/06/rcv.YNA.20260306.PYH2026030602410001300_R.jpg)

!["글로벌 휴머노이드 밸류체인 편입 가시화"…한국피아이엠 16%↑[특징주]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030600515.jpg)

English (US) ·

English (US) ·