● 나이 든 내 모습 상상하기

사람들은 노후 대비가 중요하다고 말은 하면서도 저축은 차일피일 미룬다. 왜 그럴까. 미국 로스앤젤레스 캘리포니아대(UCLA) 행동심리학과의 할 허시필드 교수는 실험 참가자들을 자기공명영상(MRI) 스캐너에 눕히고 현재의 자신, 미래의 자신, 현재 알고 있는 타인, 10년 후 주변에 있는 타인을 생각하라고 했다. 그리고 뇌의 어떤 영역이 얼마나 활성화되는지 알아보기 위해 뇌 속 혈류 흐름을 측정했다.

대다수 참가자는 현재의 자신과 미래의 자신을 생각할 때 다른 혈류 흐름을 보였다. 미래의 자신을 생각할 때의 혈류 흐름은 현재 또는 미래의 타인을 생각할 때와 닮아 있었다. 우리 뇌는 ‘미래의 자신’을 옆집 아저씨나 뒷집 아주머니와 같은 타자(他者)로 여기고 있는 셈이다. 타자를 위해 기꺼이 저축할 사람이 얼마나 될까? 이쯤 되면 노후 대비 저축을 하지 않는 것은 내 탓이 아니라 ‘뇌 탓’이라 해도 무방해 보인다.내 탓이든 뇌 탓이든 노후 대비를 차일피일 미룰 수만은 없다. 앞서 실험에서 참가자들 모두가 미래의 자신을 타자로 여기지는 않았다. 실험 참가자 중 소수는 현재와 미래의 자신을 떠올릴 때 유사한 혈류 흐름을 보였다. 미래의 자신이 지금의 자신과 같은 사람이라 생각한다면 노후 대비 저축을 시작하는 게 수월하지 않을까?

이 점이 궁금했던 허시필드 교수는 지역 사회 구성원 150명을 선발해서 그들이 미래의 자신을 어떻게 생각하고 돈 관리는 어떻게 하는지 관찰했다. 그리고 미래의 자신을 타자화하지 않는 이들이 꾸준하게 저축하고 재정 상태도 양호하다는 것을 알게 됐다.

미래의 자신과 현재의 자신이 다르지 않다는 것을 깨닫게 하려면 어떻게 해야 할까. 허시필드 교수는 직장인들에게 0∼10%까지 표시된 슬라이드 바를 제시하고, 퇴직연금 계좌에 월급 중 얼마나 저축할지 표시하도록 했다. 이때 참가자 중 절반은 슬라이드 바 위에서 현재 자기 모습을 볼 수 있도록 하고, 나머지 절반은 나이 든 자기 모습을 볼 수 있도록 했다. 둘 중 어느 쪽이 저축을 많이 한다고 했을까? 현재 자기 모습을 본 참가자들은 평균 월급의 2%를, 미래의 나이 든 자기 얼굴을 본 참가자들은 이보다 3배가 많은 6%를 저축하겠다고 답했다.

일단 결심이 섰으면 그 생각을 혼자서만 은밀히 간직하지 말고 가족들에게 알리는 게 좋다. 결심을 공개적으로 선언하면 번복하기 어렵기 때문에 실천 가능성이 높아진다. 이를 ‘공개선언 효과’라 부른다.● 강제 저축 수단 만들기

저축을 시작하는 행위 못지않게 중요한 것은 ‘꺾이지 않는 마음’이다. 하지만 오랜 기간 저축을 하다 보면 도중에 멈추거나 예·적금 통장을 헐어버리고 싶은 생각이 들 때가 있다. 이 같은 유혹을 이겨내려면 중단이나 해지를 이겨낼 수 있도록 돕는 ‘강제 저축’ 장치가 필요하다.

서구 사회에서는 연금과 같은 장기 저축을 할 때 ‘율리시스 약정’을 한다고 한다. 트로이 전쟁의 영웅 율리시스는 전쟁을 끝내고 고향으로 돌아가던 뱃길에 세이렌 요정이 사는 섬을 지난다. 세이렌은 아름다운 노랫소리로 뱃사람을 죽음으로 몰아넣는 요정이다. 세이렌의 노래는 듣고 싶지만 죽고 싶지는 않았던 율리시스는 선원들에게 자신을 돛대에 묶고 세이렌섬을 벗어날 때까지 풀어주지 말라고 명한다. 이렇게 율리시스는 세이렌의 노래도 듣고 죽음도 피할 수 있었다.

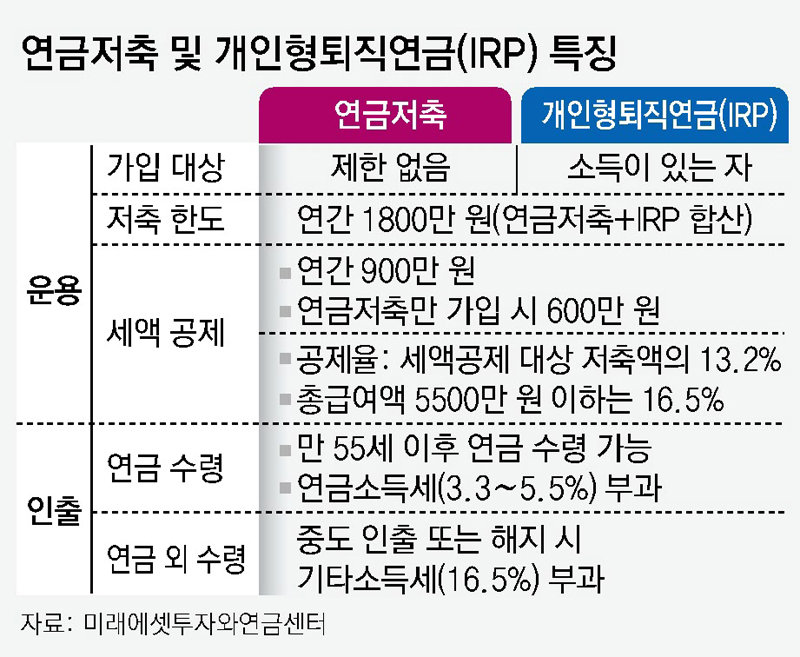

노후 대비 용도의 저축을 할 때도 쉽게 헐어 쓸 수 없는 장치가 있는 금융상품을 선택해야 한다. 연금저축과 개인형퇴직연금(IRP) 같은 연금계좌가 여기 해당한다. 연금계좌 가입자는 연간 900만 원까지 세액공제 혜택을 받으며 저축할 수 있다. 이렇게 세액공제를 받고 저축한 금액과 운용수익을 연금으로 수령하면 낮은 세율(3.3∼5.5%)의 연금소득세만 납부하면 된다. 하지만 적립금을 중도 인출하거나 계좌를 해지할 경우 상대적으로 높은 세율(16.5%)의 기타소득세를 납부해야 한다.

● 소득에 맞춰 저축 늘려가야

김동엽 미래에셋투자와연금센터 상무

- 좋아요 0개

- 슬퍼요 0개

- 화나요 0개

![[사설]첫 현직 대통령 체포… 마지막까지 피해자 행세한 尹](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130872218.1.jpg)

![[횡설수설/정임수]‘54년 족쇄’ 벗는 기아 소하리 공장](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130871632.2.jpg)

![[오늘과 내일/서영아]‘뇌 썩음’, 이겨낼 자신 있나요?](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130872186.1.png)

![[동아시론/민정훈]美 이익이라면 못 할 게 없다는 트럼프 ‘돈로 독트린’](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130872182.1.jpg)

![[광화문에서/황형준]스스로 벌거벗은 임금님 된 尹](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130872177.1.jpg)

![[글로벌 이슈/하정민]‘서사’ 있는 극우가 온다](https://dimg.donga.com/wps/NEWS/IMAGE/2025/01/15/130872337.1.jpg)

![1월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202501/99.34900612.1.jpg)

!["이러다, 다 죽어!"…'오징어게임2' 망하면 큰일 난다는데 [김소연의 엔터비즈]](https://img.hankyung.com/photo/202412/01.39034730.1.jpg)

!["근처 갈 만한 커피숍 알려줘"…'이 번호' 누르자 챗GPT가 받았다 [송영찬의 실밸포커스]](https://img.hankyung.com/photo/202412/01.38983952.1.jpg)

English (US) ·

English (US) ·