4 weeks ago

8

4 weeks ago

8

[이데일리 김경은 기자] 메리츠증권은 4일 삼성전기(009150)에 대해 투자의견 매수를 유지하고 적정주가를 기존 190만원에서 210만원으로 상향 조정했다.

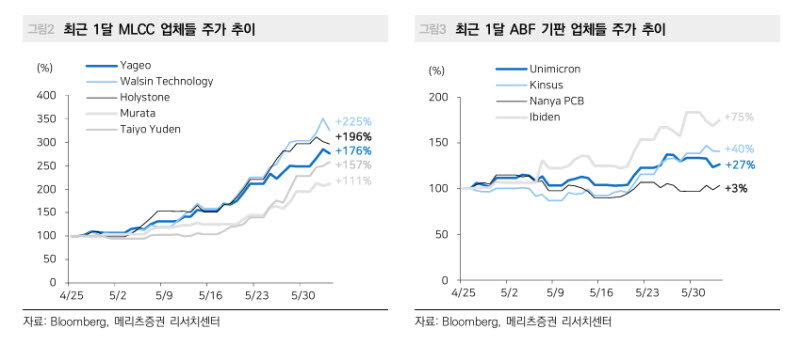

양승수 메리츠증권 연구원은 “삼성전기 주가가 1~2일 누적 17.3% 급락하며 단기 조정 우려가 확대되고 있다”면서도 “주가를 견인해 온 적층세라믹콘덴서(MLCC), ABF 기판, 실리콘 캐패시터(Si-CAP) 세 가지 핵심 성장축의 방향성에는 변화가 없다”고 밝혔다.

양 연구원은 “최근 수동부품 유통업체들의 재고 비축 움직임은 역사적 공급 부족이 발생했던 2017~2018년을 연상시키는 수준으로 확대되고 있다”는 설명이다.

인공지능(AI) 서버용 고용량 MLCC는 하반기부터 심각한 공급 부족 국면에 진입할 것으로 예상되며 주요 고객사들의 장기공급계약(LTA) 기반 선점 경쟁도 본격화될 전망이다. 양 연구원은 “MLCC가 AI 시대의 전략적 자산으로 부상하고 있다”며 “향후 MLCC 가격 인상 사이클이 한층 강화될 가능성이 높다”고 강조했다.

Si-CAP 수주의 핵심인 지속성도 확인된다. 삼성전기(009150)는 이미 글로벌 대형기업과 투자금액 1조5570억원 규모의 Si-CAP 공급계약을 체결했으며 투자 기간은 2027년 1월부터 2028년 12월까지다.

양 연구원은 “Si-CAP 고객사의 자체 2.5D 패키징 기술인 EMIB-T는 패키지 기판 내 실리콘 브릿지에 관통실리콘전극(TSV)을 적용해 칩 간 연결성과 전력 전달 효율을 높이는 구조”라며 “EMIB-T 적용 확대에 따라 Si-CAP 채용 규모 역시 지속적으로 증가할 것”이라고 내다봤다. Si-CAP 매출은 2026년 300억원에서 2027년 5550억원, 2028년 1조271억원으로 급성장이 예상된다.

양 연구원은 “ABF 기판 시장의 수급 불균형이 뚜렷해지는 가운데 2분기부터 동사의 주요 경쟁사들이 15~20% 수준의 가격 인상을 성공적으로 추진한 것으로 파악된다”며 “삼성전기 역시 우호적인 수급 환경을 바탕으로 가격 인상에 동참할 가능성이 높다”고 말했다.

주가 상향 배경은 동종 그룹 주가 상승에 따른 멀티플 조정이다. 그는 “향후 당사가 기대하는 주요 성장 모멘텀이 현

실화될 경우, 실척 추정치 상향을 통해 순차적으로 반영할 예정”이라고 말했다.

![김병주 '개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300760.1280x.0.jpg)

![오픈USD, 스테이블코인 판 흔드나...삼성·신한 참여했는데 한국은?[엠블록레터]](https://pimg.mk.co.kr/news/cms/202607/03/news-p.v1.20260703.4bd56ff5be9042ee9406750ffa9e79ee_R.png)

![벼랑 끝 홈플러스…'14일 내 2000억' 구할 수 있을까[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300762.1280x.0.jpg)

![[속보] 코스피, 매수 사이드카 발동…5%대 급등 8000선 회복](https://pimg.mk.co.kr/news/cms/202607/03/news-p.v1.20260703.0ae1457dbab144548d943175a47a1b60_R.jpg)

![[2026/06/08 ~ 14] 이번 주에 살펴볼 만한 AI/ML 논문 모음](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·