2 weeks ago

8

2 weeks ago

8

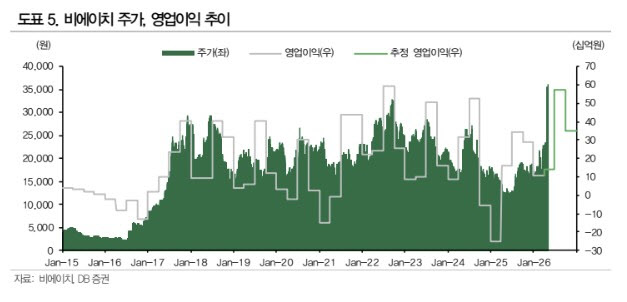

[이데일리 김경은 기자] DB증권은 6일 비에이치(090460)에 대해 하반기 이익 개선 속도가 더욱 가파를 것이라며 목표주가를 4만원으로 기존 대비 37.9% 상향 조정했다. 투자의견은 ‘매수’를 유지했다.

조현지 DB증권 연구원은 이날 보고서에서 “비에이치는 하반기 합산 영업이익이 2024년 473억원에서 2025년 633억원으로 늘었고 올해는 923억원으로 전망된다”며 이같이 밝혔다.

조 연구원은 “올해 2분기를 기점으로 정보기술(IT) 유기발광다이오드(OLED) 적자 폭이 축소되며 손익분기점(BEP)이 연매출 약 720억원 수준으로 추정된다”며 “폴더블 진입에 따른 혼합 평균 판매 단가(Blended ASP) 상승 효과로 펀더멘탈 개선세 본격화가 기대되기 때문”이라고 설명했다.

이어 “폴더블 진입에 따른 실적 증분은 연간 매출액 약 2000억원, 영업이익 약 100억원 수준으로 예상한다”며 “중장기적으로는 휴머노이드를 필두로 한 응용처 확대 기대감도 상존한다”고 분석했다.

비에이치의 올해 1분기 매출액은 3716억원으로 전년 동기 대비 11.8% 증가했으며 컨센서스(시장 예상치)에 부합했다. 영업이익은 107억원으로 흑자전환했으며 컨센서스 69억원을 크게 상회했다.

조 연구원은 “자회사 BH EVS 수익성이 6%대에 그치며 다소 부진했음에도 본업인 유연회로기판(FPCB) 물동량이 증가해 호실적을 시현했다”며 “국내 모바일 고객사 플래그십 모델 중심 믹스 개선 효과와 북미 모바일 고객사 구모델의 롱테일 판매 호조 영향이 맞물렸다”고 평가했다.

그는 “비에이치 주가 최근 3개월간 74% 상승했으나 12개월 선행 주가수익비율(12MF P/E)은 래거시 부품주가 전통적으로 받아온 10배 수준”이라며 “이제야 밸류에이션 정상화 구간 진입했다”고 판단했다.

그러면서 “실적 발표 후 7% 하락 마감한 주가는 최근 급등한 주가 및 1분기 호실적에 대한 기대감 선반영 이후로 셀온 물량 출회된 영향”이라고 덧붙였다.

![[KIW2026 다시보기 영상] 조재호 "런던에서 한국 분식집이 대박난 이유는…"](https://img.hankyung.com/photo/202605/01.44386060.1.jpg)

![[KIW2026 다시보기 영상] 신성환 "연말에 국채 거래 절벽 온다"](https://img.hankyung.com/photo/202605/01.44385969.1.png)

!["연휴 끝나면 또 오르겠네"…개미들 기대감 커지는 이유 [주간전망]](https://img.hankyung.com/photo/202605/ZA.44382512.1.jpg)

![[단독] 삼성전자, 주주명부 열람 수용…소액주주 임시주총 청구 본격화](https://pimg.mk.co.kr/news/cms/202605/23/rcv.YNA.20260521.PYH2026052110110001300_R.jpg)

!['10분 만에 완판' 난리 난 국민성장펀드…'잭팟' 터질 종목들 [분석+]](https://img.hankyung.com/photo/202605/01.44382474.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·