6 hours ago

1

6 hours ago

1

[이데일리 김경은 기자] 신한투자증권은 8일 신세계(004170)에 대해 백화점 호조와 면세사업 흑자 전환을 근거로 목표주가를 기존 70만원에서 83만원으로 19% 상향 조정했다. 투자의견 ‘매수’와 업종 최선호주도 유지했다.

조상훈 신한투자증권 연구원은 이날 보고서에서 “정부의 확장적 재정정책과 근로소득 증가, 자산가격 상승, 외국인 매출 급증 등으로 지난해 3분기부터 시작된 백화점 구매력 강세가 올해 내내 이어질 것”이라며 이같이 밝혔다.

조 연구원은 “대형 점포 리뉴얼과 경쟁사 대비 높은 명품 매출 비중으로 외형 성장이 단연 두각을 보인다”며 “면세는 시내점 경쟁 완화와 공항점 적자축소(인천공항 DF2 철수)가 예상돼 큰 폭의 영업 레버리지 효과가 예상된다”고 말했다.

이어 “최근 주가 상승으로 12개월 선행 주가수익비율(PER)이 14배 수준까지 높아졌지만 높아진 매출 성장률과 강화된 주주환원 정책으로 충분히 설명 가능하다”며 “고속터미널 부지 재개발에 따른 자산가치 부각도 밸류에이션 재평가 요인”이라고 평가했다.

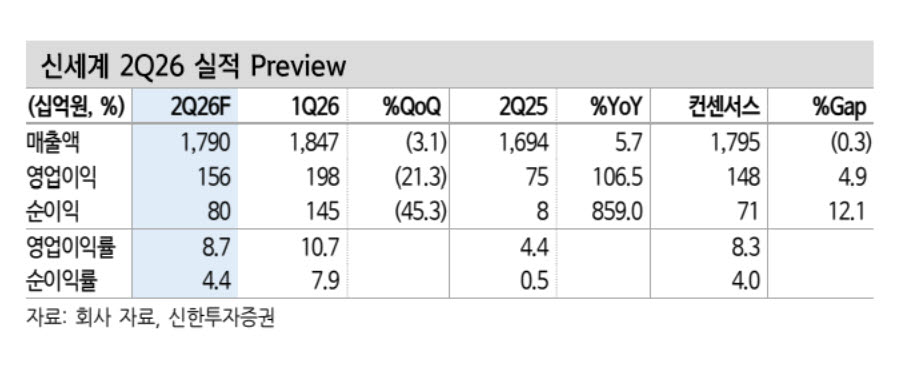

신세계의 올해 2분기 연결 기준 매출액은 1조7896억원, 영업이익은 1556억원으로 전년 동기 대비 각각 5.7%, 106.5% 증가할 것으로 추정했다. 이는 시장 컨센서스를 약 5% 웃도는 수준이다.

백화점 부문은 총매출 성장률이 27%를 기록하며 실적을 견인할 것으로 예상했다. 본점 매출이 약 70% 증가하고 외국인 매출 비중도 8.2%까지 확대되면서 명품과 패션을 포함한 전 상품군이 두 자릿수 성장세를 이어갈 것으로 봤다. 대규모 리뉴얼 투자에 따른 감가상각비 증가에도 매출 확대에 따른 영업 레버리지 효과로 영업이익은 3개 분기 연속 증가할 것으로 전망했다.

자회사 실적 개선도 이어질 것으로 내다봤다. 신세계인터내셔날은 해외 패션 사업 호조에 힘입어 영업이익이 흑자 전환하고, 신세계면세점은 인천공항 제2권역(DF2) 철수에 따른 공항점 적자 축소와 시내면세점 할인 경쟁 완화로 영업이익이 지난해 2분기 15억원 적자에서 올해 2분기 202억원 흑자로 돌아설 것으로 예상했다.

![반토막 난 주가에 개미 '한숨'…카카오 반등 조건은? [종목+]](https://img.hankyung.com/photo/202607/99.39926652.1.jpg)

![패닉 또 패닉…코스피·코스닥 잇달아 매도 사이드카 발동 [종합]](https://img.hankyung.com/photo/202607/01.44961609.1.jpg)

![[단독]사학연금 새 CIO에 백주현 전 공무원연금 단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070800832.670x.0.png)

![[속보] 北, 韓·EU성명에 “체제존중 위장 내던져…韓 적대 원칙 불변”](https://pimg.mk.co.kr/news/cms/202606/13/news-p.v1.20260613.89255ddca2b0487c98e7f979e85a8a39_R.jpg)

English (US) ·

English (US) ·