2 weeks ago

4

2 weeks ago

4

![[마켓칼럼] 美 주식, 이익 성장을 겸비한 과대 낙폭주 주목할 때](https://img.hankyung.com/photo/202604/01.40081237.1.jpg)

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

![[마켓칼럼] 美 주식, 이익 성장을 겸비한 과대 낙폭주 주목할 때](https://img.hankyung.com/photo/202604/01.42333577.1.jpg)

박혜란 삼성증권 선임연구원

미-이란 전쟁이 5주째에 접어들었다. 예상보다 전쟁이 길어지면서 미국은 적극적으로 출구 전략을 모색하고 있다. 유가 급등으로 인한 물가 경계감이 금융시장에 그림자를 드리웠고, 전쟁 비용 상승과 여론 약화로 정치적 지지마저 약해지는 등 중간선거를 앞두고 부담이 가중되고 있다. 호르무즈 해협 개방, 전쟁 배상금 지급, 이란 정권 교체 등 서로 간의 입장차는 여전히 크지만, 처음으로 미국과 이란 양측 모두 협상 의사를 인정한 점은 좋은 출발이다.

유가는 향후 주식시장의 가장 중요한 변수이다. 최근 양국간 화해 무드로 증시의 위험회피 심리는 빠르게 진정되고 있다. 하지만 위험선호가 온전히 회복하기 위해서는 에너지 공급망의 안정성이 지속적으로 보장되어야 한다.

높은 유가는 미국의 물가를 높이고, 통화정책의 긴축 전환 공포를 자극하기 때문이다. 현재 유가가 90달러에서 100달러 내외로 움직이고 있는데, 지난해 평균 가격 대비 40~50% 높은 수준이다. 향후 1-2주 내 협상 타결과 에너지 인프라 훼손 제한을 전제로 유가는 3월 평균 90달러에서 점진적으로 하락해 6월까지 정상화될 것으로 전망한다.

6월까지 유가 정상화를 전제하고 있지만, 지난해 대비 높아진 유가로 인해 상반기 물가의 둔화 속도가 당초 예상보다 느려지는 것은 불가피하다. 2%대 견고한 경기와 물가 경계감, 금리 인하 기대 약화는 곧 장기 채권금리를 높은 수준에서 유지시킬 재료들이다.

전쟁 비용으로 인한 재정적자 부담도 가중 요인이다. 과거 물가(핵심 PCE)가 2.5% 이상, 10년물 채권금리가 4% 이상인 국면에서 채권금리 상승은 주식에 부정적이었던 경험칙이 존재한다. 그리고 현재는 이 2가지 경우가 모두 중첩된 상황이다. 때문에 갈등 완화 이후 주식시장의 상승은 멀티플 보다는 기업 실적에 달려있다.

단기적으로 시장의 risk-off가 진정되고 증시가 회복되는 과정에서 과대 낙폭주의 탄력성이 가장 높을 것이다. 이미 시장은 전쟁 종식 기대 속 과대 낙폭주인 반도체, 빅테크, 구리, 금 등으로 이동하고 있다.

무엇보다 실적 펀더멘털 대비 밸류에이션 매력이 큰 반도체 업종에 대해 점진적인 비중 확대 전략이 필요하다. 현재 IT 업종의 12m fwd P/E는 지난 수 차례 유의미한 저점이었던 10년 이동평균을 하회하는 수준에 다다랐고, 특히 반도체주는 AI 비용 경계감, 미-이란 전쟁, 구글의 터보퀀트 발표 이후 디레이팅이 더욱 심화되었다.

밸류에이션 매력도가 상승한 한편 이익 모멘텀은 매우 긍정적이다. 현재 반도체 업종의 이익(EPS) 사이클은 올해 2분기까지 가속 성장하고 그 강도는 10여 년래 최고 수준이다. 미-이란 전쟁 이후 미국의 경제 전망이 소폭 하향 조정된 가운데서도 반도체 업종 실적과 이들 실적 전망에 영향이 큰 하이퍼스케일러들의 올해 CAPEX 전망은 오히려 상향 조정되었다. 오는 4~5월 실적 발표에서 터보퀀트로 인한 반도체 주문 감소 우려가 단순 시장의 기우로 확인된다면 반도체 업종의 탄력적인 리레이팅은 지속될 수 있다.

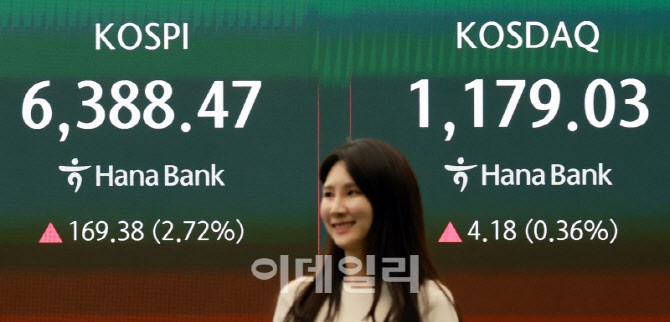

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·