3 hours ago

2

3 hours ago

2

[이데일리 마켓in 이건엄 기자] LG전자(066570)가 전통적인 가전 사업에서 벗어나 기업간거래(B2B)와 플랫폼 사업 중심의 체질 개선에 성공하며 신용도 상향에 청신호가 켜졌다. 안정적인 이익 창출력과 더불어 인도법인 기업공개(IPO) 등에 힘입은 우수한 재무안정성이 시장의 긍정적인 평가를 이끌어냈다.

|

| LG트윈타워 전경. (사진=연합뉴스) |

한국신용평가(한신평)는 15일 LG전자의 무보증사채 신용등급을 ‘AA’로 유지하고 전망을 기존 ‘안정적’에서 ‘긍정적’으로 상향 조정했다고 밝혔다. 사업구조 고도화를 통한 사업안정성 제고와 지속적인 재무구조 개선세가 이번 등급전망 상향의 핵심 배경으로 작용했다는 분석이다.

한신평은 LG전자가 B2C 중심의 기존 수익 모델에서 탈피해 포트폴리오 다변화를 성공적으로 이뤄내고 있다고 진단했다.

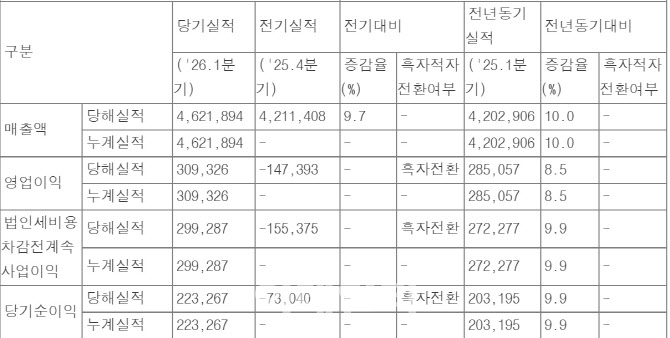

문창수 한신평 애널리스트는 “LG전자가 가전 구독, 웹(web)OS 기반 플랫폼 사업, 공조(HVAC) 및 전장(VS) 등 B2B 사업 비중 확대를 통해 사업 포트폴리오를 폭넓게 확장하고 있다”며 “올해 1분기 기준 B2B 매출 비중이 36%까지 확대되면서, 경기 민감도가 높은 가전 판매 의존도가 완화되고 전반적인 사업안정성이 한층 제고됐다”고 평가했다.

수익성 측면에서도 견조한 흐름이 확인된다. 지난해의 경우 시장 불확실성에 따른 소비심리 위축과 일회성 비용 등의 여파로 연결기준 영업이익률이 2.8%로 전년 대비 다소 저하됐으나, 올해 1분기에는 7.1%로 껑충 뛰며 확연한 개선세를 보였다.

프리미엄 가전 판매 호조와 더불어 수익성이 높은 구독 및 광고·콘텐츠 매출 확대, 고정비 축소 등이 맞물리며 제품 믹스 개선 효과가 본격화됐다는 분석이다.

여기에 2022년부터 3년간 1조원 안팎의 지분법 손실 요인으로 작용했던 LG디스플레이(034220)가 지난해 영업흑자로 전환해 회복세를 이어가면서, 영업외손익 부문의 부담도 크게 덜어낼 전망이다.

우수한 수준을 유지하고 있는 재무안정성 역시 신용도 상향 가능성을 밝게 하고 있다. LG전자는 연평균 7조원 내외의 감가상각전영업이익(EBITDA)을 창출하며 자본적지출(CAPEX)과 금융비용 등에 안정적으로 대응 중이다.

특히 지난해 인도법인 IPO를 통한 1조8000억원의 자금 유입과 LG디스플레이 대여금 1조원 회수에 힘입어 연결기준 순차입금 규모는 2024년 말 7조4000억원에서 올해 3월 말 5조2000억원으로 대폭 축소됐다.

문 애널리스트는 “올해 3월 말 기준 LG전자의 순차입금의존도는 8.3%로 매우 우수한 수준을 보이며 신용등급 상향 기준을 이미 충족했다”며 “향후 약 4조원 내외의 CAPEX 등 자금 소요가 예상되지만, 연간 7조원 이상의 현금창출력과 오는 2030년까지 계획된 인도법인 지분 추가 매각(현재 시가 기준 약 1조6000억원 규모) 등을 감안할 때 재무구조 개선세는 앞으로도 지속될 것”이라고 내다봤다.

![[속보] 주담대 변동금리 더 오른다…신규취급 코픽스 0.08%p↑](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051500889.jpg)

![[마켓인]나신평, 중앙일보 등급전망 ‘부정적’ 하향…“차입금에 계열사 리스크 가중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26051500740.383x.0.png)

English (US) ·

English (US) ·