2 weeks ago

2

2 weeks ago

2

한국투자증권은 2일 두산에너빌리티에 대해 "가스터빈과 소형모듈원전(SMR) 수주가 확대되면서 중장기 실적 성장을 견인할 것"으로 전망했다. 투자의견 '매수'와 목표주가 14만원을 새롭게 제시했다.

이 증권사 장남현 연구원은 "두산에너빌리티는 지난달 미국 빅테크와 가스터빈 7기 공급 계약을 체결했다"며 "데이터센터로의 기기 공급 증가에 따라 2030년 가스터빈 수주잔고는 지난해보다 114.6% 증가할 것"이라고 분석했다.

이어 "SMR 부문 역시 뉴스케일의 루마니아 프로젝트 최종투자결정 승인과 테라파워의 미국 원자력규제위원회(NRC) 건설 허가 취득 등 상업화를 위한 초기 성과가 나타나고 있다"며 "이에 따라 2030년까지 70기 이상의 수주를 확보할 것"이라고 내다봤다.

특히 '팀 코리아'의 원전 수출 모멘텀(동력)이 기대된다고 장 연구원은 강조했다. 그는 "현재 팀 코리아는 한국 신규 원전 2기를 포함해 아랍에미리트(UAE), 베트남, 사우디아라비아, 체코, 튀르키예 등의 프로젝트를 수주 파이프라인으로 확보하고 있다"며 "2030년까지 총 8기의 신규 수주가 예상되고, 이에 따른 두산에너빌리티의 수주액은 5조5000억원에 달할 것"이라고 강조했다.

또한 "2030년까지 미국 내 신규 원전 10기 건설을 포함해 웨스팅하우스의 AP1000 기반 수주 파이프라인 규모를 20기 이상으로 추산한다"며 "이로 인한 두산에너빌리티의 신규 수주 금액은 9조5000억원에 이를 것"이라고 봤다.

고정삼 한경닷컴 기자 jsk@hankyung.com

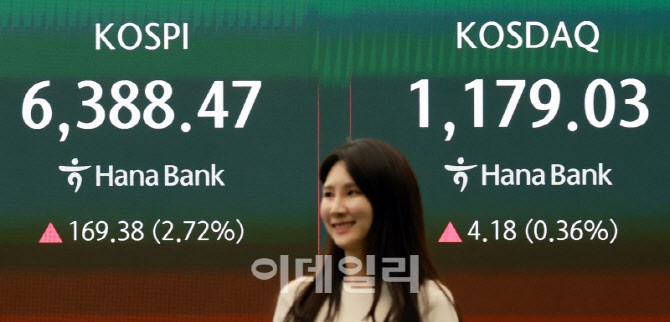

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·