1 day ago

1

1 day ago

1

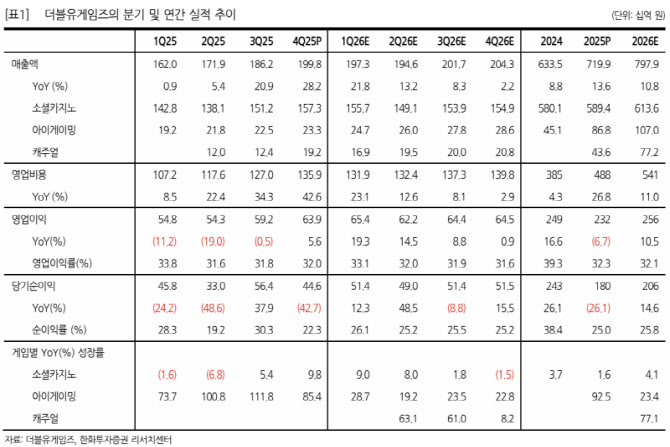

[이데일리 권오석 기자] 한화투자증권이 더블유게임즈(192080)에 대해 투자의견 ‘매수’, 목표주가 7만 2000원을 유지한다고 6일 밝혔다.

김소혜 한화투자증권 연구원은 “올해 탑라인 성장 및 수익성 제고를 동시에 나타낼 것으로 전망한다. 지속 저평가 받고 있던 밸류에이션은 신규 자회사들의 보다 탄력적인 외형 성장이 확인된다면 점진적으로 해소될 것으로 예상한다”고 말했다.

김 연구원은 “인수한 자회사들의 매출 성장이 가속화되는 동시에, 비용의 통제 및 감축 구간이 겹쳐지면서 이익 성장세가 지속될 것으로 전망한다. 연말 연초 내부 인력 조정으로 인건비 감축 효과는 1분기부터 반영될 것으로 예상한다”면서 “게다가 DTC 비중은 크게 확대(2025년 2분기 12.8%, 3분기 17.6%, 4분기 26.6%)되면서 플랫폼비 비중이 크게 하락하고 있는 점도 수익성 개선 요인”이라고 분석했다.

이어 “여전히 글로벌 소셜카지노 기업들 대비 낮은 편이며 모바일-웹 플레이 편의성이 높은 점이 DTC 전환에 유리하기에 매출 대비 플랫폼비 비중은 추가적으로 더욱 낮아질 것으로 예상한다”고 부연했다.

올해 실적으로 매출액 7979억원, 영업이익 2562억원을 전망했다. 이는 전년 대비 각각 10.8%, 10.5% 성장하는 수준이다. 그는 “정체됐었던 영업이익의 턴어라운드가 기대된다. 자회사들의 수익성 개선세가 턴어라운드 폭을 결정지을 것으로 예상한다”고 내다봤다.

그러면서 “슈퍼네이션 및 팍시게임즈의 매출액 대비 마케팅 비용 비중은 각각 40%, 80% 수준으로 공격적으로 집행 중인데, AI 기반 신작 서비스 개발로 외형 확대가 가팔라지면 영업 레버리지 효과가 가시화될 것으로 예상한다”며 “더블유게임즈는 자회사들의 올해 영업이익률을 5~10% 수준으로 제시했다”고 설명했다.

아울러 “실적 추정치 변동은 없으며, 올해 예상 EPS에 P/E 목표배수 8배를 적용했다. 상장 이후 지속되고 있는 밸류에이션 저평가 요인은 인수 자회사들의 탄력적인 매출 성장이 확인되면 점진적으로 해소될 것으로 예상한다”며 “마케팅 역량 및 AI 기반의 짧은 주기 출시 전략 등이 외형 성장을 가속화시킨다는 것이 확인된다면, 지금과는 다른 밸류에이션 잣대가 생길 수 있다”고 덧붙였다.

![액스비스 상장·아이엠바이오로직스 공모[증시캘린더]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030700349.jpg)

![[위클리IB]결혼식 줄어도 웨딩홀은 뜬다? 사모펀드가 다시 산 이유](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26030700345.800x.0.png)

!["내 계좌 터지나" 개미들 밤잠 설치더니…폭락장서 19% 껑충 [종목+]](https://img.hankyung.com/photo/202603/AA.43489751.1.jpg)

![트럼프 "항복아니면 노딜"…밀려오는 스태그플레이션 공포 [김현석의 월스트리트나우]](https://img.hankyung.com/photo/202603/01.43517312.1.png)

![원지, 사무실 논란 이후 복귀..사업 잠정 중단 "재정비의 시간"[전문]](https://thumb.mtstarnews.com/21/2026/03/2026030119080581402_1.jpg)

!["이미 엄마 인생의 금메달"…최민정이 품고 뛴 엄마의 편지 [2026 밀라노 올림픽]](https://img.hankyung.com/photo/202602/01.43363477.1.jpg)

English (US) ·

English (US) ·