2 weeks ago

4

2 weeks ago

4

한국투자증권은 2일 대한전선에 대해 "초고압 및 해저케이블 중심의 사업 구조 전환으로 수익성 개선이 본격화할 것"이라며 목표주가를 3만6000원으로 상향하고 투자의견 '매수'를 유지했다.

이 증권사 장남현 연구원은 "과거 2~3% 수준에 머물렀던 영업이익률이 10% 이상 고부가가치 제품인 초고압 및 해저케이블 수주 확대로 환골탈태할 것"이라며 "이에 따라 지난해부터 2028년까지 주당순이익(EPS) 연평균 성장률은 36.8%에 달할 것"이라고 분석했다.

이어 "미국과 유럽의 노후 전력망 교체 수요와 인공지능(AI) 인프라 확충이 맞물리며 공급자 우위 시장이 형성됐다"며 "지난해 역대 최대치인 3조7000억원의 수주 잔고를 바탕으로 수익성 높은 해외 프로젝트 매출 인식이 본격화할 것"이라고 설명했다.

그러면서 "2028년에는 초고압 및 해저케이블 부문 매출 비중이 31.3%까지 확대될 것"이라며 "이에 따른 전체 영업이익률은 지난해보다 2.6%포인트 개선된 6.1%를 기록할 것"으로 내다봤다.

한국투자증권은 대한전선의 올해 매출과 영업이익을 각각 전년 대비 8.3%와 37.8% 증가한 3조9390억원, 1772억원으로 추정했다.

박상경 한경닷컴 기자 highseoul@hankyung.com

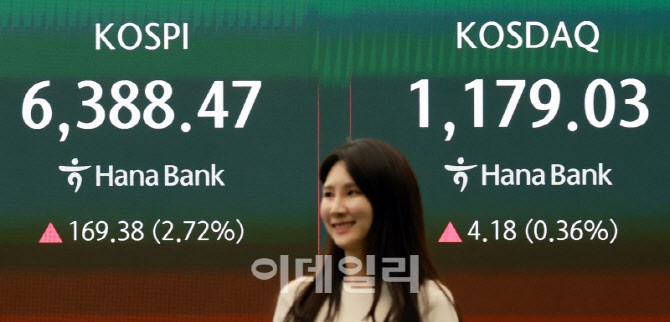

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·