1 week ago

2

1 week ago

2

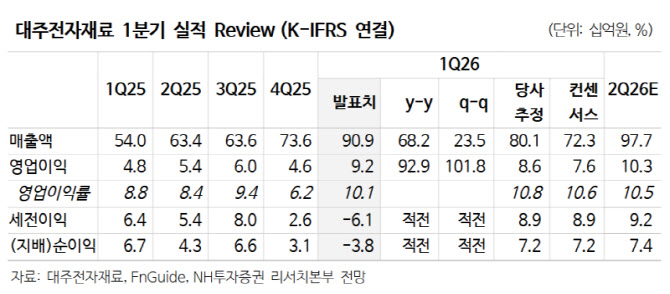

[이데일리 권오석 기자] NH투자증권이 대주전자재료(078600)에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 16만원에서 20만원으로 상향 조정한다고 15일 밝혔다.

주민우 NH투자증권 연구원은 “도전재료 전방 수요 강세를 반영해 2026~2027년 영업이익을 각각 16%, 37% 상향했기 때문”이라며 “삼성전기의 MLCC(적층세라믹콘덴서), 칩부품(인덕터·저항 등)용 페이스트에서 과점적 지위를 유지하고 있어 낙수효과가 나타난다”고 설명했다.

그는 “도전재료 매출액은 2026년 2500억원(전년 대비 +92%), 2027년 3501억원(전년 대비 +40%)으로 성장하며 전사 실적을 견인할 전망”이라며 “2028년에는 현재 대비 2배의 물량을 요구받고 있어 성장 가시성이 높다. 스페이스X향 HJT(이종접합) 페이스트 공급이 성사된다면 도전재료 내 태양전지용 매출액만 궁극적으로 최대 연 1.4조원(시장점유율 30% 가정) 추가될 수 있다”고 강조했다.

그러면서 “실리콘음극재는 파나소닉 미국 내 점유율 확대, 포르쉐 신차 출시, 삼성SDI 전동공구 신규 진입을 바탕으로 성장세가 가팔라질 전망”이라고 부연했다.

1분기 매출액은 909억원(전년 대비 +68%), 영업이익은 92억원으로 컨센서스(723억원·76억원)를 상회했다. 주 연구원은 “도전재료 매출액이 610억원(+156%)으로 전사 실적을 견인했다. 부문별로는 칩부품용 346억원, MLCC용 148억원, 태양전지용 126억원을 기록했다”고 분석했다.

아울러 “삼성전기를 통해서 데이터센터용 MLCC, 칩부품 수요 강세의 낙수효과를 누리고 있다”며 “실리콘 음극재 매출은 120억원(+38%)으로 비수기 영향에 따라 아직 지지부진한 상황”이라고 덧붙였다.

![[KIW2026 다시보기 영상] 조재호 "런던에서 한국 분식집이 대박난 이유는…"](https://img.hankyung.com/photo/202605/01.44386060.1.jpg)

![[KIW2026 다시보기 영상] 신성환 "연말에 국채 거래 절벽 온다"](https://img.hankyung.com/photo/202605/01.44385969.1.png)

!["연휴 끝나면 또 오르겠네"…개미들 기대감 커지는 이유 [주간전망]](https://img.hankyung.com/photo/202605/ZA.44382512.1.jpg)

![[단독] 삼성전자, 주주명부 열람 수용…소액주주 임시주총 청구 본격화](https://pimg.mk.co.kr/news/cms/202605/23/rcv.YNA.20260521.PYH2026052110110001300_R.jpg)

!['10분 만에 완판' 난리 난 국민성장펀드…'잭팟' 터질 종목들 [분석+]](https://img.hankyung.com/photo/202605/01.44382474.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·