3 days ago

6

3 days ago

6

[이데일리 박정수 기자] 한화투자증권은 27일 기아(000270)에 대해 신차 효과로 펀더멘털이 개선될 것이라며 투자의견 매수와 목표주가 14만원을 유지했다.

|

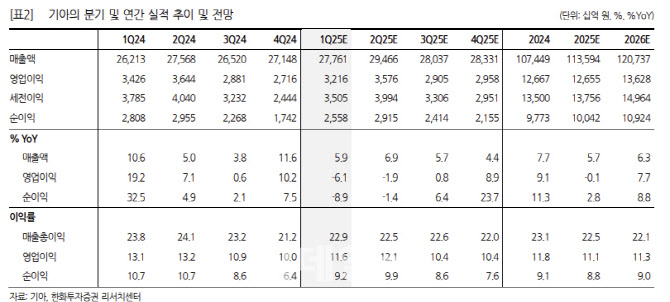

김성래 한화투자증권 연구원은 “올해 1분기 기아 매출액은 27조 8000억원으로 전년 동기 대비 5.9% 증가하고 영업이익 3조 2000억원으로 같은 기간 5.3% 감소할 것”이라며 “예상 대비 높은 고환율 지속과 견조한 xEV·SUV 등 고부가가치 제품 비중 확대에 따른 제품 믹스 개선이 매출 증가에 기여할 것”이라고 분석했다.

김성래 연구원은 “다만 주력시장 내 경쟁 심화에 따른 인센티브 증가에 따른 매출 확대 제약 요인은 상존한다”며 “영업이익은 전년 동기 기저효과로 다소 감소 전망하나, 연초 추정치 대비 상회하는 수익성을 기록하며, 영업이익률(OPM) 11.6%가 예상된다”고 설명했다.

김 연구원은 “1분기 미국, 인도 중심으로 판매실적이 양호하다”며 “미국은 고수익 차종 중심 판매가 손익 개선에 기여하며, 특히 하이브리드차량(HEV) 비중 확대(2월 소매 기준 10.4%) 등이 제품 믹스 개선 및 수익성 방어에 주효했다”고 진단했다.

또 “인도의 경우는 1분기 시로스 판매 본격화로 2월 누적 기준 전년 동기 대비 11.5% 고성장 기록했으며, 하반기 셀토스FMC, 카렌스PE 투입 등 신차효과 지속으로 지난해 마이너스 성장을 올해 고성장으로 전환할 것으로 기대한다”고 강조했다.

김 연구원은 “대미 수출 관세, 경쟁 심화에 따른 인센티브 증가 우려 속에서 2025년 신차 통한 물량 증대는 기아의 실적 둔화 우려를 환기시킬 것”이라며 “또 오는 4월 9일 CEO Investor Day에서 최근 시장의 관심 사항인 글로벌 공급망 불확실성 대응 및 SDV·자율주행 등 미래 모빌리티 대응 관련 내용 발표 여부에 따라 향후 주가 모멘텀 재점화 가능성이 존재한다”고 판단했다.

![美 상호 관세·공매도·탄핵심판 연일 '고비'…韓 증시 ‘소용돌이’[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/03/PS25033000370.jpg)

English (US) ·

English (US) ·