6 days ago

4

6 days ago

4

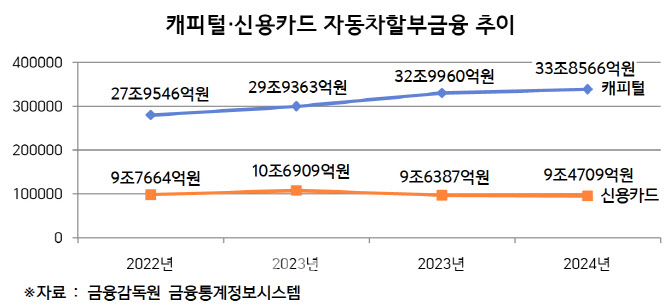

[이데일리 송주오 기자] 신용카드사와 캐피털사의 희비가 자동차할부금융 시장에서 엇갈렸다. 신용카드사의 자동차할부금융 실적은 감소했지만, 캐피털사는 증가하며 격차가 더 벌어졌다.

20일 금융감독원 금융통계정보시스템에 따르면 캐피털사의 자동차할부금융자산은 작년 말 기준 33조 8566억원으로 집계됐다. 이는 전년(32조 9959억원)대비 8607억원 증가했다. 반면 같은 기간 전업 6개 카드사(롯데·삼성·신한·우리·하나·KB국민)의 자동차할부금융자산은 9조 4709억원으로 전년(9조 6387억원)대비 1678억원 감소했다.

카드사의 자동차할부금융 규모는 2022년 정점을 찍은 뒤 내리막길을 걷고 있다. 당시 카드사들의 자동차할부금융자산은 10조 6909억원을 기록, 10조원을 돌파했다. 하지만 이듬해 9조원대로 뒷걸음질친 이후 감소세가 이어지고 있다.

우선 자동차 구매가 줄어든 영향이란 분석이다. 한국자동차모빌리티산업협회(KAMA)에 따르면 자동차 내수 판매량은 지난해 163만 6000대를 기록, 전년대비 6.5% 감소했다. 이는 2013년 이후 최저치다. KAMA는 가계부채 증가와 신차 구매지원 종료 등 소비심리가 위축됐다고 설명했다. 중고차 시장도 0.6% 줄어든 242만 8000대로 집계됐다.

카드업계는 주요 자본조달 방식인 여신전문금융채권(여전채)의 금리가 급등하며 금리 경쟁력이 크게 훼손된 영향도 무시하지 못한다. 여전채는 2022년 6%(3년물, AA+ 기준)를 넘어서기도 했다. 여전채는 2020년 최저 1.29%를 기록하기도 했다. 불과 2년 사이에 5배 높아지면서 자동차할부금융 경쟁력이 약화했다.

신용카드사와 캐피털사 간 주력 분야가 달랐던 점도 격차를 벌리는 주요 요인 중 하나로 꼽힌다. 신용카드사들은 신차 시장에 집중했다. 반면 캐피털사는 기존 업력을 바탕으로 중고차 시장에 주력했다. 신차 판매량 감소폭이 중고차 대비 6배 이상 커지면서, 신용카드사의 자동차할부금융 위축으로 이어졌다.

이에 따라 자동차할부금융시장에서 양 업권 간 격차는 갈수록 커지고 있다. 양 업권 간 격차는 2021년 18조 1882억원에서 지난해 24조 3857억원으로 벌어졌다. 금융권 관계자는 “카드업계는 여전체 금리 급등과 신차 판매 부진 등의 영향을 받아 관련 사업이 위축될 수밖에 없었다”며 “반면 캐피털사는 중고차 시장의 선방과 적극적인 마케팅으로 성장을 이어가고 있다”고 말했다.

![[마켓인]“베타값 왜 수입 하나”…공정가치 평가, 기준 마련 시급](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042401409.jpg)

![페퍼 물건너갔다…OK금융, 상상인저축銀 인수 속도내나[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042401610.jpg)

![[마켓인]글로벌 기업·투자자 유치 적극인 UAE…“글로벌 허브 도약할 것”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25042401368.jpg)

English (US) ·

English (US) ·