2 weeks ago

7

2 weeks ago

7

하나증권은 2일 SK하이닉스에 대해 1분기 메모리반도체 가격이 예상을 웃돌았고 2분기 가격 협상에서도 수요처들이 가격 인상을 수용하고 있다며 목표주가를 기존 145만원에서 160만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

SK하이닉스의 1분기 영업이익 추정치로 36조9000억원을 하나증권은 제시했다. 현재 집계된 컨센서스(증권사 추정치 평균)인 31조1761억원을 18.26% 웃돈다.

김록하 하나증권 연구원은 “D램과 낸드플래시 모두 당초 예상보다 가격이 높은 것으로 파악돼 가격 가정을 상향했다”고 설명했다.

이어 “현재 D램 업체들은 2분기 메모리 가격 관련 협상을 진행하고 있다”며 “기존에는 고객사들이 원가 부담으로 인해 가격 저항 및 일부 주문 감소가 있을 것으로 예상했지만, 원가 부담에도 불구하고 가격 인상을 일정 부분 수요하는 것으로 파악된다”고 전했다.

이에 따라 올해 SK하이닉스의 연간 영업이익 추정치로는 232조가 제시됐다. 기존 추정치(157조8205억원) 대비 47% 상향됐다.

이익 추정치 상향폭보다 목표주가 상향폭이 작은 데 대해 김 연구원은 “최근 중동 사태 및 금리에 대한 불확실성으로 인해 밸류에이션(실적 대비 주가 수준)이 하향됐다”고 설명했다.

한경우 한경닷컴 기자 case@hankyung.com

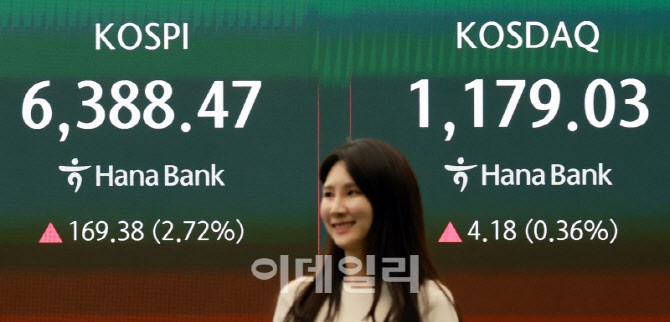

![[포토]코스피 6388.47, 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101168.jpg)

![[포토]코스피 6300선 시대 개막… 6388.47 종가 기준 사상 최고치 경신](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101161.jpg)

![[포토]코스피, 2.7% 급등 사상 최고치 6,380선 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101151.jpg)

![[포토]코스피, 2.7% 급등 6,380선 마감…사상 최고치 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042101150.jpg)

English (US) ·

English (US) ·