3 weeks ago

11

3 weeks ago

11

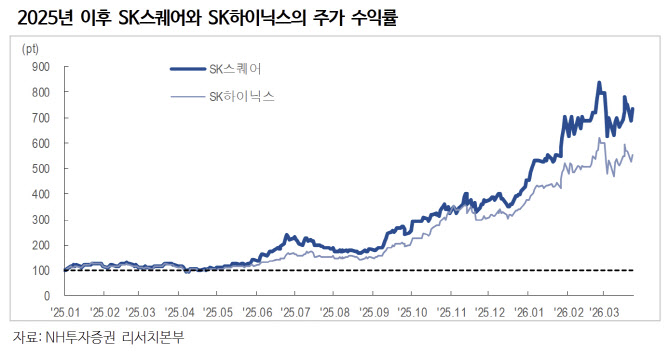

[이데일리 권오석 기자] NH투자증권이 SK스퀘어(402340)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 56만원에서 74만원으로 상향 조정한다고 26일 밝혔다.

|

안재민 NH투자증권 연구원은 “SK스퀘어의 순자산가치(NAV) 중 SK하이닉스의 비중이 절대적으로 높다. 반도체 업황 호조세가 당분간 이어질 것이고, 더불어 SK스퀘어의 적극적인 주주환원을 감안할 때 주가 매력도 지속될 것”이라고 내다봤다.

그는 “지난 25일 주주총회에서 자본준비금 5.9조원을 이익잉여금으로 전입을 결정했다. 아직 2026년 이후 주주환원 정책에 대해서는 공개된 바 없으나, 만약 현금배당을 시작하게 된다면 2027년부터는 비과세 배당이 가능하게 될 전망”이라며 “2024년 2000억원의 자사주 매입과 소각을 진행했고, 2025년에는 1000억원의 자사주 매입을 진행했고, 기보유 자사주 45만주를 11월에 매각했다. 올해 2월에는 1000억원 규모의 자사주(18만 3899주)를 취득했다”고 설명했다.

안 연구원은 반도체 업황이 여전히 매력적이라며 “SK하이닉스는 여전히 실적 추정치 상향과 주가 상승이 이어지고 있다. 1분기 실적도 시장의 기대치를 크게 뛰어넘을 것으로 예상하며, 최근 엔비디아의 GTC에서도 언급됐지만 HBM 뿐만 아니라, 낸드(NAND) 스토리지 수요도 빠르게 성장할 전망”이라고 강조했다.

아울러 “2026년에는 반도체 관련 회사에 대한 투자도 본격 진행될 예정”이라며 “SK하이닉스의 자산가치뿐만 아니라, SK스퀘어가 투자 회사로서 역할이 더욱 부각될 수 있을 것”이라고 덧붙였다.

![“코스피 6600 향해 간다”…SK하이닉스 실적에 쏠린 눈[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900306.jpg)

English (US) ·

English (US) ·