9 hours ago

2

9 hours ago

2

[이데일리 신하연 기자] 흥국증권은 23일 SK(034730)에 대해 2026년 연결 영업이익이 큰 폭으로 증가할 것으로 전망하고 목표주가를 기존 37만원에서 49만원으로 32% 상향 조정했다.

박종렬 흥국증권 연구원은 “2022년 이후 4년 연속 연결기준 영업이익의 감익 추세에서 올해는 SK스퀘어의 실적 호조와 SK이노베이션, SK텔레콤의 가세로 큰 폭의 증익으로 반전 가능할 전망”이라며 “재무구조 개선과 기업가치 제고 노력이 지속될 것”이라고 밝혔다.

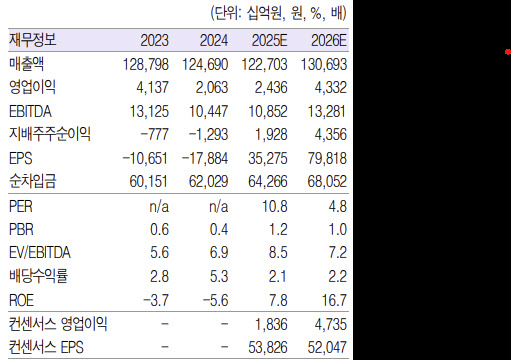

4분기 실적에 대해서는 “4분기 연결기준 매출액은 전년 동기 대비 0.2% 증가한 30조3000억원, 영업이익은 흑자전환한 1조원으로 당초 전망치를 상회한 양호한 영업실적을 기록했다”고 평가했다.

그는 “외형 성장이 부진한 것은 SK이노베이션(SK E&S 합병 효과)의 외형 성장에도 불구하고 SK네트웍스(트레이딩 부문 구조조정, 렌터카 사업부문 매각), SK텔레콤 등 일부 자회사들의 외형 감소 때문”이라면서도 “영업이익 증가 폭이 큰 것은 전년의 낮은 기저효과와 함께 SK스퀘어(SK하이닉스 지분법 이익 급증)의 호조가 연결 이자·법인세·감가상각비 차감 전 이익(EBIT) 증가를 주도한 가운데, SK이노베이션이 큰 폭 증익했기 때문”이라고 설명했다.

이어 “다만 일회성 비용으로 세전이익과 순이익은 적자를 기록했다”고 덧붙였다.

2026년 실적에 대해서는 보다 강한 개선을 전망했다. 박 연구원은 “2025년 연간 연결 영업이익은 전년에 비해 감익이 불가피했지만 2026년에는 큰 폭 증가할 전망”이라며 “주력 자회사인 SK스퀘어의 큰 폭 증익이 예상되는 가운데 SK이노베이션과 SK텔레콤의 실적 개선 때문”이라고 짚었다.

그러면서 “2026년 연간 연결기준 매출액은 전년 대비 6.5% 증가한 130조7000억원, 영업이익은 138.3% 증가한 4조3000억원으로 수정 전망한다”고 제시했다.

밸류에이션과 관련해서는 “SK스퀘어를 비롯한 주요 자회사 기업가치 상승을 반영해 목표주가를 상향 조정한다”며 “순자산가치(NAV) 대비 할인율은 실적 모멘텀, 주주환원, 지배구조 등을 감안해 41.0%를 적용했다”고 설명했다.

또 “최근 주가 상승에도 NAV 대비 할인율은 55.8%이고, 12개월 선행 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 4.7배, 0.9배로 여전히 저평가돼 있다”고 평가했다.

주주환원 정책에 대해서는 “2024년 10월 밸류업 공시를 통해 최소 배당금 5000원, 매년 시가총액 1~2% 규모의 자사주 매입 및 소각 또는 추가 배당을 제시했다”며 “주주환원 정책의 일환으로 배당소득분리과세 적용을 위해 DPS를 8000원으로 상향한 점을 긍정적으로 평가한다”고 강조했다.

![“올해 계열사 다수가 실적 호조” 초고수, 오전 이어 오후에도 SK 집중 매수[주식 초고수는 지금]](https://pimg.mk.co.kr/news/cms/202602/23/news-p.v1.20260223.9972e35ad18841d89d1ad71c8e0e918d_R.png)

.jpg)

English (US) ·

English (US) ·