1 week ago

5

1 week ago

5

[이데일리 권오석 기자] 유안타증권이 KT(030200)에 대해 투자의견 ‘매수’, 목표주가 7만 3000원을 유지한다고 13일 밝혔다.

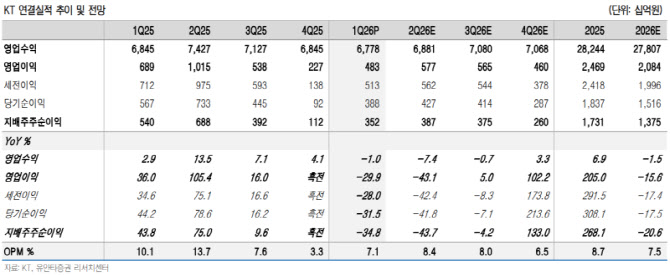

이승웅 유안타증권 연구원은 “1분기 연결 영업수익은 6.8조원(전년 대비 -1.0%), 영업이익은 4827억원(-29.9%)으로 최근 하향 조정된 시장 컨센서스(6.8조원, 4916억원)에 부합했다”며 “영업이익 감소는 전년도 일회성수익(DBO 및 부동산) 기저효과와 판매비, 인건비 등 영업비용 증가에 기인한다”고 분석했다.

이어 “1월 위약금 면제 이후 무선 가입자수는 순증세로 전환한 것으로 파악되며, 2025년 핸셋 가입자 순증(28만명)을 감안할 때 연간 실적에 미치는 영향은 제한적일 것으로 판단된다”며 “그룹사 이익기여는 1688억원으로 KT클라우드와 KT에스테이트가 성장을 견인한 가운데, 콘텐츠 자회사의 실적도 일부 개선된 것으로 확인된다”고 부연했다.

이 연구원은 “2026년 연결 영업수익은 27.8조원(-1.5%), 영업이익 2.1조원(-15.6%)으로 전망한다. 대전 둔산 분양매출 등 부동산 수익 3300억원이 반영되며 기저 효과를 일부 상쇄할 것”이라며 “별도 실적의 경우 고객 보답 프로그램이 종료되는 하반기부터 무선 서비스 수익 성장이 회복되고 비용 부담 완화와 함께 이익 개선이 본격화될 전망”이라고 설명했다.

그러면서 “1월 이후 번호이동 시장은 안정화됐으며 마케팅 경쟁 강도도 평년 수준으로 완화된 것으로 판단한다. KT클라우드와 KT에스테이트의 고성장세가 이어지는 가운데 2026년 그룹사 이익기여는 부동산 분양수익을 포함해 6115억원으로 전망한다”고 강조했다.

아울러 “2028년까지 별도 당기순이익의 50%를 주주환원 재원으로 활용하고, 2026년 최소 주당배당금을 2400원으로 하는 중기 주주환원 정책을 발표해 기대치에 부합했다”며 “2500억원 규모의 자사주 매입이 진행 중으로 주가의 하방을 지지하는 요인으로 작용할 전망”이라고 덧붙였다.

![[KIW2026 다시보기 영상] 엄윤설 "휴머노이드, 제조업 생산 혁명 일으킬 것"](https://img.hankyung.com/photo/202605/01.44386058.1.png)

![[KIW2026 다시보기 영상] 조재호 "런던에서 한국 분식집이 대박난 이유는…"](https://img.hankyung.com/photo/202605/01.44386060.1.jpg)

![[KIW2026 다시보기 영상] 신성환 "연말에 국채 거래 절벽 온다"](https://img.hankyung.com/photo/202605/01.44385969.1.png)

!["연휴 끝나면 또 오르겠네"…개미들 기대감 커지는 이유 [주간전망]](https://img.hankyung.com/photo/202605/ZA.44382512.1.jpg)

!['통한의 극장골 실점 패배' 주승진 김천 감독 "뒷심이 부족했다" [전주 현장]](https://image.starnewskorea.com/21/2026/05/2026051714010261496_1.jpg)

![[전화성의 기술창업 Targeting] 〈395〉 [AC협회장 주간록105] 마이클 잭슨 자산과 스타트업 경영](https://img.etnews.com/news/article/2026/05/04/news-p.v1.20260504.773e529e3f474adea55b425cf6daf8c2_P3.jpg)

English (US) ·

English (US) ·