3 weeks ago

12

3 weeks ago

12

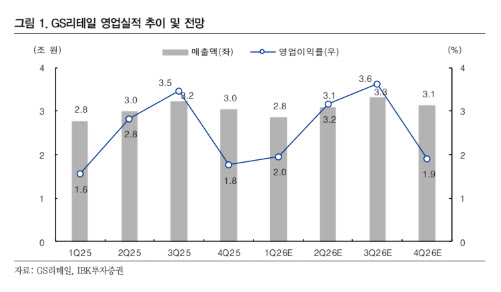

[이데일리 박정수 기자] IBK투자증권은 26일 GS리테일(007070)에 대해 비용 효율화 효과와 사업부별 이익 개선 흐름이 이어지고 있다며 투자의견 ‘매수’를 유지하고 목표주가 2만7000원을 유지했다. GS리테일의 전날 종가는 2만600원이다.

남성현 IBK투자증권 연구원은 “1분기 실적은 수익성 개선이 주도하며 안정적인 성장세가 이어질 것”이라며 “비용 증가 부담 완화와 효율화 작업 효과가 반영되고 있다”고 분석했다.

2026년 1분기 연결 기준 매출액은 2조8387억원으로 전년 동기 대비 2.8% 증가하고, 영업이익은 556억원으로 68.5% 늘어날 것으로 추정됐다. 특히 비용 구조 개선에 따른 이익 레버리지 효과가 본격화되는 구간이라는 평가다.

사업부별로는 편의점 부문의 개선이 두드러질 전망이다. 기존점 성장률은 약 2% 수준이 예상되는 가운데, 폐점에 따른 기저 효과와 비용 증가 둔화로 수익성이 개선될 것으로 분석됐다.

슈퍼마켓 부문 역시 경쟁사 영업력 약화에 따른 반사이익과 명절 효과로 실적 개선이 기대된다. 홈쇼핑은 취급고 감소에도 불구하고 상품 믹스 개선과 송출 수수료 부담 완화로 이익 증가 흐름을 이어갈 것으로 전망됐다.

이 같은 흐름은 상반기까지 이어질 것으로 보인다. 남성현 연구원은 “2025년 진행된 점포 효율화 작업 효과가 지속되는 가운데, 수익성 중심의 출점 전략이 유지되며 실적 안정성이 강화될 것”이라고 설명했다.

남 연구원은 “부실 점포 정리 이후 효율적인 점포 운영 전략이 자리 잡고 있다”며 “기타 사업부의 이익 기여도 확대까지 더해지며 전반적인 수익성 개선 흐름이 지속될 것”이라고 전했다.

![“코스피 6600 향해 간다”…SK하이닉스 실적에 쏠린 눈[주간증시전망]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26041900306.jpg)

English (US) ·

English (US) ·